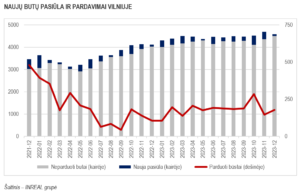

2023 metų gruodį „Inreal“ Vilniuje fiksavo 178 suminius būsto pardavimus pirminėje rinkoje (190 naujų susitarimų, 12 grąžinimų), kas penktadaliu viršijo lapkričio mėnesio rezultatus (atitinkamai: 147, 192, 45) ir dviem trečdaliais – praėjusių metų gruodžio pardavimus (107, 141, 34). „Nors metinis rezultatas (2189 suminiai pardavimai) kiek nusileido 2022 metams (2234), galima teigti, kad paskutinis ketvirtis sostinės pirminei būsto rinkai suteikė teigiamą impulsą 2024-iesiems“, – teigia „Inreal“ grupės investicijų ir analizės vadovas Tomas Sovijus Kvainickas.

Paskutinį metų mėnesį pasiūlos stebėjimus papildė 77 nauji objektai – apie 4 kartus mažiau nei mėnesiu anksčiau (329) ir ketvirtadaliu mažiau nei pernai tuo pat metu (102). Iš viso per metus pasiūlyti 2924 nauji būstai – beveik tiek pat kiek ir 2022 metais (2946). Pasiūlos ir paklausos santykis lėmė, kad pastaruosius dvejus metus pasiūla palaipsniui augo ir metų pabaigoje siekė 4587 būstus. Tiesa, beveik 1000 šių būstų jau yra rezervuoti, o apie 10 proc. visos pasiūlos sudaro kotedžai.

Pardavėjams palankesnis gruodžio mėnesio pasiūlos ir paklausos santykis lėmė nedidelį rinkos balanso rodiklio sumažėjimą nuo 1,67 iki 1,64, ir nors per metus ši reikšmė sumažėjo nuo 2,06, ji vis dar rodo vyraujančią pirkėjo rinką.

Per mėnesį ekonominės klasės būsto kainos sumažėjo nuo 2779 iki 2774 Eur/kv.m, vidutinės – kiek padidėjo, nuo 3907 iki 3933 Eur/kv.m, prestižinės – nuo 5395 iki 5425 Eur/kv.m. Loftų kainos nesikeitė ir išliko ties 2741 Eur/kv.m, o kotedžų – ūgtelėjo nuo 2128 iki 2144 Eur/kv.m. Gruodžio mėnesį „Inreal“ fiksavo 38 konkrečių parduodamų būstų kainų sumažinimo atvejus ir 102 – padidinimo (neįtraukiant akcijų, kurių metų nebuvo tiesiogiai keičiamos būstų kainos).

„Skaičiuojant metinius pokyčius, kainos pirminėje sostinės būsto rinkoje didėjo nuo 8 iki 28 proc. skirtinguose segmentuose. Esminę įtaką tam turėjo pokyčiai pasiūlos struktūroje, tai yra pigesni ar brangesni rinką papildantys arba parduodami būstai. Tuo tarpu vertinant konkrečių pasiūloje esančių objektų kainą, reikšmingi pokyčiai nefiksuoti“, – sako T. S. Kvainickas. Anot jo, patrauklesnių projektų kainų augimą atsvėrė kituose projektuose taikomos akcijos pirkėjams prisivilioti. Nominaliai ekonominės klasės būsto kainos per metus ūgtelėjo apie 8 proc., tačiau šiame segmente egzistuoja didelė priklausomybė nuo plėtros kaštų, o į pasiūlą pateko ir A++ klasės projektų, kuriems taip pat buvo taikomi infrastruktūros bei plėtros valstybinėje žemėje mokesčiai. Vidutinės klasės segmente kainos per metus taip pat padidėjo apie 9 proc. Įtakos šio segmento būsto brangimui turėjo papildomas NT plėtros apmokestinimas, projektų vieta, nes vidutinės klasės segmentas apima gana įvairias patrauklumo lokacijas, reikšmingesni projektų architektūros skirtumai. Didžiausias kainų šuolis fiksuotas prestižiniame segmente, kuris yra ypač dinamiškas ne tik dėl projektų skirtumų, bet ir paties segmento dydžio. Reikšmingą įtaką turėjo ir tai, kad brangesni projektai šiame segmente apskritai neskelbia parduodamo būsto kainų savo svetainėse. Tendencijos stebėtos loftų bei kotedžų segmentuose buvo nulemtos panašių priežasčių kaip ekonominiame segmente.

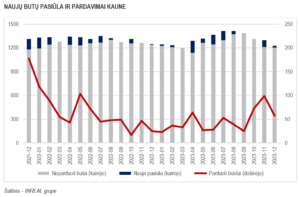

Gruodį Kaune pirminėje būsto rinkoje „Inreal“ fiksavo 57 suminius pardavimus (59 nauji susitarimai, 2 atšaukimai) – bene dvigubai mažiau nei lapkritį (99, 105, 6), tačiau dvigubai daugiau nei prieš metus (25, 25, 0). Iš viso per metus susitarta dėl 558 būstų – apie 22 proc. mažiau nei 2022 metais (711).

Paskutinį 2023-ųjų mėnesį pasiūlos stebėjimus Kaune papildė 25 nauji objektai – apie tris kartus mažiau nei mėnesiu anksčiau (86) ir du kartus daugiau nei prieš metus (10), tačiau metinis pasiūlos padidėjimas (638) buvo panašus į 2022 metų pasiūlos pokyčius (654). Per metus pasiūlos kiekis sumažėjo nuo 1300 iki 1229 būstų. Dalies projektų interneto svetainės buvo uždarytos ir pardavimų informacija tapo nebepasiekiama stebėjimams. Kituose įvyko struktūriniai pokyčiai – butai buvo apjungiami, todėl jų skaičius sumažėjo. Rezervuotų būstų skaičius Kaune yra didesnis nei Vilniuje ir sudaro apie 40 proc. pasiūlos kiekio.

Rinkos balanso rodiklio reikšmė Kaune per metus pagerėjo nuo 1,67 iki 1,46 priartėdama prie subalansuotos rinkos ribos (1,25). „Įvertinus vystytojų pažymėtų rezervuotų, bet potencialiai jau parduotų butų dalį, rinkos balanso reikšmė Kaune gali būti artima ir subalansuotai, nors ir ne ypač aktyviai rinkai“, – teigia T.S. Kvainickas.

Kainų pokyčiai per mėnesį nebuvo reikšmingi. Šiek tiek pabrango ekonominės klasės būstai – nuo 1859 iki 1903 Eur/kv.m. Vidutinės klasės segmente kainos padidėjo nuo 2788 iki 2805 Eur/kv.m, prestižiniame segmente – sumažėjo nuo 4007 iki 4000 Eur/kv.m. Loftai brango nuo 2020 iki 2132 Eur/kv.m, o kotedžai pigo nuo 1614 iki 1544 Eur/kv.m. Gruodis Kaune, kaip ir sostinėje, buvo kiek palankesnis pardavėjams, nes fiksuoti 25 kainų didinimo atvejai ir tik 7 – kainų mažinimo. Metinis kainų pokytis pirminėje Kauno būsto rinkoje buvo didžiausias prestižiniame segmente, siekė apie 19 proc. Ekonominės klasės būstai brango apie 10 proc., loftai – 8 proc., o kotedžai pigo 7 proc. Kaip ir sostinėje, didžiausius pokyčius lėmė pasiūlos struktūra.

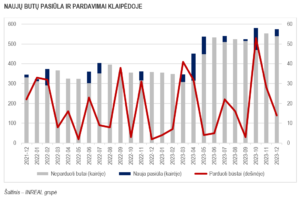

Klaipėdos pirminėje būsto rinkoje gruodį suskaičiuota 14 pardavimų (atšaukimų nebuvo) – dvigubai mažiau nei lapkritį (28, 29, 1), tačiau septynis kartus daugiau nei prieš metus (2, 2, 0). „Klaipėdos rinka tarp trijų didmiesčių yra mažiausia, todėl tokie svyravimai yra gana įprasti. Tarp trijų didžiųjų Lietuvos miestų tik Klaipėdoje 2023 metais buvo fiksuotas suminių pardavimų skaičiaus didėjimas. 2022 metais – 205, o 2023 metais – 229. Prie to prisidėjo tiek gyventojų skaičiaus padidėjimas, tiek ir didesnis vystytojų aktyvumas uostamiestyje“, – sako T.S. Kvainickas.

Gruodžio mėnesį į Klaipėdos naujų būstų pasiūlos stebėjimus įtraukti 36 objektai. Lapkritį ir metais anksčiau nauja pasiūla fiksuota nebuvo. Iš viso per metus rinkai buvo pasiūlyti 453 nauji būstai – beveik dvigubai daugiau nei 2022 metais (251). Tai turėjo įtakos ir metiniam pasiūlos lygio ūgtelėjimui nuo 359 iki 575.

Pasiūlos padidėjimas buvo reikšmingesnis nei paklausos, todėl per metus rinkos balanso rodiklio reikšmė išaugo nuo 1,66 iki 2,04. „Viena vertus, aukšta rinkos balanso rodiklio reikšmė mažina NT vystytojų susidomėjimą miestu. Kita vertus, Klaipėdoje taip yra fiksuojama didelė rezervuoto būsto dalis – beveik 38 proc., todėl tikėtina, kad reali indekso reikšmė būtų kiek artimesnė subalansuotai rinkai. Svarbu ir tai, kad tai nėra pirmasis kartas, kuomet pirkėjams buvo pasiūlytas didesnis būsto kiekis, o ankstesniais atvejais rinkos pasiūlos padidėjimą lydėjo tik trumpalaikis pirkėjų susidomėjimas, todėl dar anksti vertinti uostamiesčio rinkos atsigavimą“, – teigia T.S. Kvainickas

Gruodis Klaipėdoje praėjo be reikšmingų būsto kainų pokyčių. Per mėnesį ekonominėje klasėje kaina išliko ties 1754 Eur/kv.m. Vidutinės klasės segmente kainos padidėjo nuo 2594 iki 2614 Eur/kv.m. Prestižinės klasės būstas išliko ties 6796 Eur/kv.m. Kotedžai brango nuo 1749 iki 1769 Eur/kv.m. Metinis kainų pokytis uostamiesčio pirminėje būsto rinkoje buvo apie 22 proc. Didžiausi pokyčiai įvyko vidutiniame segmente dėl naujų projektų kainodaros.

(Išsami naujo būsto rinkos Vilniuje, Kaune ir Klaipėdoje statistika – žemiau)

VILNIAUS NT PULSAS. 2023 GRUODIS

| Per 2023 gruodį | Lyginant su: | 2022 gruodžiu | Lyginant su: | 2023 lapkričiu | ||||||

| Parduota (suminis) | 178 | 66% | 107 | 21% | 147 | |||||

| Parduota (be grąžinimų) | 190 | 35% | 141 | -1% | 192 | |||||

| Grąžinta | 12 | -65% | 34 | -73% | 45 | |||||

| Nauja pasiūla | 77 | -25% | 102 | -77% | 329 | |||||

| Naujų butų pasiūla | 4587 | 11% | 4125 | -2% | 4688 | |||||

| Kainos (EUR) | ||||||||||

| Ekonominis segmentas | 2 774 | 8% | 2 573 | 0% | 2 779 | |||||

| Vidutinis segmentas | 3 933 | 9% | 3 613 | 1% | 3 907 | |||||

| Prestižinis segmentas | 5 425 | 28% | 4 237 | 1% | 5 395 | |||||

| Loftų segmentas | 2 741 | 11% | 2 475 | 0% | 2 741 | |||||

| Kotedžų segmentas | 2 144 | 19% | 1 796 | 1% | 2 128 | |||||

| Rinkos balanso rodiklis | 1,64 | -20% | 2,06 | -2% | 1,67 | |||||

KAUNO NT PULSAS. 2023 GRUODIS

| Per 2023 gruodį | Lyginant su: | 2022 gruodžiu | Lyginant su: | 2023 lapkričiu | |||

| Parduota (suminis) | 57 | 128% | 25 | -42% | 99 | ||

| Parduota (be grąžinimų) | 59 | 136% | 25 | -44% | 105 | ||

| Grąžinta | 2 | 0 | -67% | 6 | |||

| Nauja pasiūla | 25 | 150% | 10 | -71% | 86 | ||

| Naujų butų pasiūla | 1229 | -2% | 1251 | -5% | 1300 | ||

| Kainos (EUR) | |||||||

| Ekonominis segmentas | 1 903 | 10% | 1 732 | 2% | 1 859 | ||

| Vidutinis segmentas | 2 805 | 2% | 2 756 | 1% | 2 788 | ||

| Prestižinis segmentas | 4 000 | 19% | 3 375 | 0% | 4 007 | ||

| Loftų segmentas | 2 132 | 8% | 1 975 | 6% | 2 020 | ||

| Kotedžų segmentas | 1 544 | -7% | 1 653 | -4% | 1 614 | ||

| Rinkos balanso rodiklis | 1,46 | -13% | 1,67 | -7% | 1,56 | ||

KLAIPĖDOS NT PULSAS. 2023 GRUODIS

| Per 2023 gruodį | Lyginant su: | 2022 gruodžiu | Lyginant su: | 2023 lapkričiu | |

| Parduota (suminis) | 14 | 600% | 2 | -50% | 28 |

| Parduota (be grąžinimų) | 14 | 600% | 2 | -52% | 29 |

| Grąžinta | 0 | 0 | -100% | 1 | |

| Nauja pasiūla | 36 | 0 | 0 | ||

| Naujų butų pasiūla | 575 | 60% | 359 | 4% | 553 |

| Kainos (EUR) | |||||

| Ekonominis segmentas | 1 754 | 1% | 1 737 | 0% | 1 754 |

| Vidutinis segmentas | 2 614 | 22% | 2 145 | 1% | 2 594 |

| Prestižinis segmentas | 6 796 | – | 0% | 6 796 | |

| Loftų segmentas | – | – | – | ||

| Kotedžų segmentas | 1 769 | 12% | 1 584 | 1% | 1 749 |

| Rinkos balanso rodiklis | 2,04 | 23% | 1,66 | 9% | 1,87 |