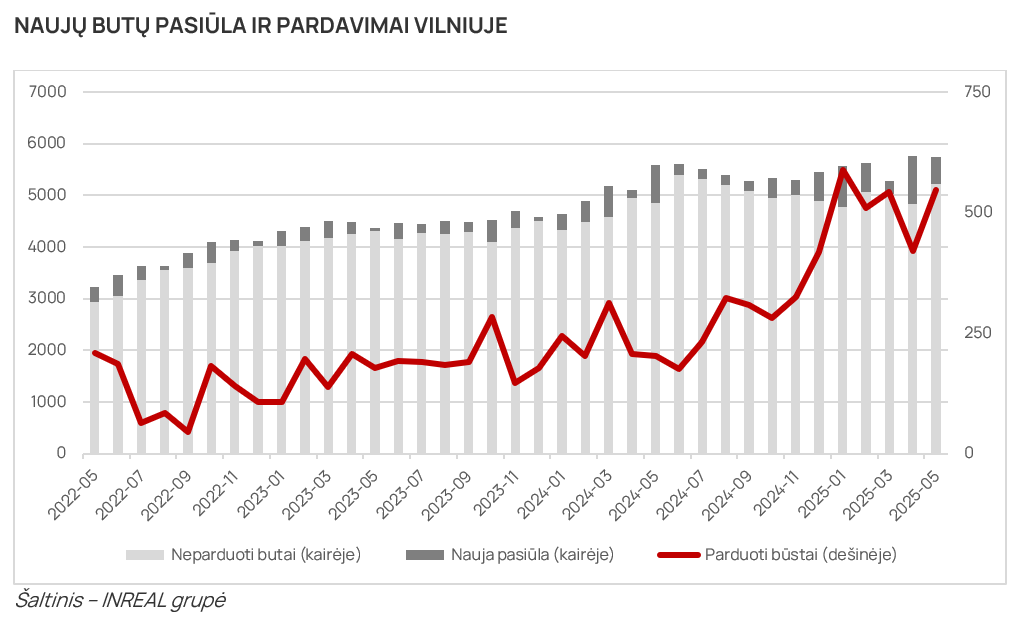

2025 metų gegužę pirminė būsto rinka toliau augo. Vilniaus mieste fiksuoti 546 suminiai pardavimai (572 nauji susitarimai, 26 būsto grąžinimai į pasiūlą), tai yra apie 30 proc. daugiau nei balandį (atitinkamai: 421, 463, 42) bei du su puse karto daugiau nei pernai tuo pačiu metu (203, 234, 31). Per 5 šių metų mėnesius tai – ketvirtas kartas, kai vystytojai per mėnesį parduotais pažymi po daugiau nei 500 butų. Į stebėjimus įtraukti 522 nauji objektai, beveik du kartus mažiau nei išskirtinai aktyvų balandį (935) bei trečdaliu mažiau nei pernai gegužę (740). Ūgtelėjęs pirkėjų aktyvumas pasiūlos kiekį sumažino nuo 5769 iki 5742 objektų, iš kurių 1034 – rezervuoti būstai. Iš 4708 laisvų objektų – 324 loftai.

„Rinkos atsigavimo priežastys iš esmės nesikeičia – augantys atlyginimai, sumažėjusios būsto paskolų palūkanų normos, santykinai stabilios būsto kainos. Vokietijos brigados inauguracija turėjo kiek nuraminti jautresnius šalies gyventojus, o daliai ir padėti apsispręsti dėl papildomo investicinio būsto įsigijimo“, – teigia „Inreal“ grupės investicijų ir analizės vadovas Tomas Sovijus Kvainickas.

Bendras kainų lygio pokytis Vilniaus pirminėje rinkoje ir toliau išlieka nežymus. Ženklesnį ekonominės klasės būstų kainų augimą nuo 2940 iki 3061 Eur/kv. (+4 proc.) sąlygojo struktūriniai pokyčiai. Kituose segmentuose kainos keitėsi po mažiau nei 1 proc. Šiuo metu vidutinės klasės būsto vidutinė kaina yra 4072 Eur/kv.m, prestižinės – 7417 Eur/kv.m, loftų – 3438 Eur/kv.m, kotedžų – 2265 Eur/kv.m. Gegužės mėnesį fiksuoti 249 kainų didinimo ir 117 mažinimo atvejai. Rinkos balanso rodiklio reikšmė siekė 1,01 ir dar labiau priartėjo prie subalansuotos rinkos. Balandžio mėnesį rodiklio reikšmė buvo 1,10, pernai gegužę – 1,82. Rinką galima laikyti subalansuota, kuomet rodiklio reikšmė patenka į rėžį 0,75 – 1,25.

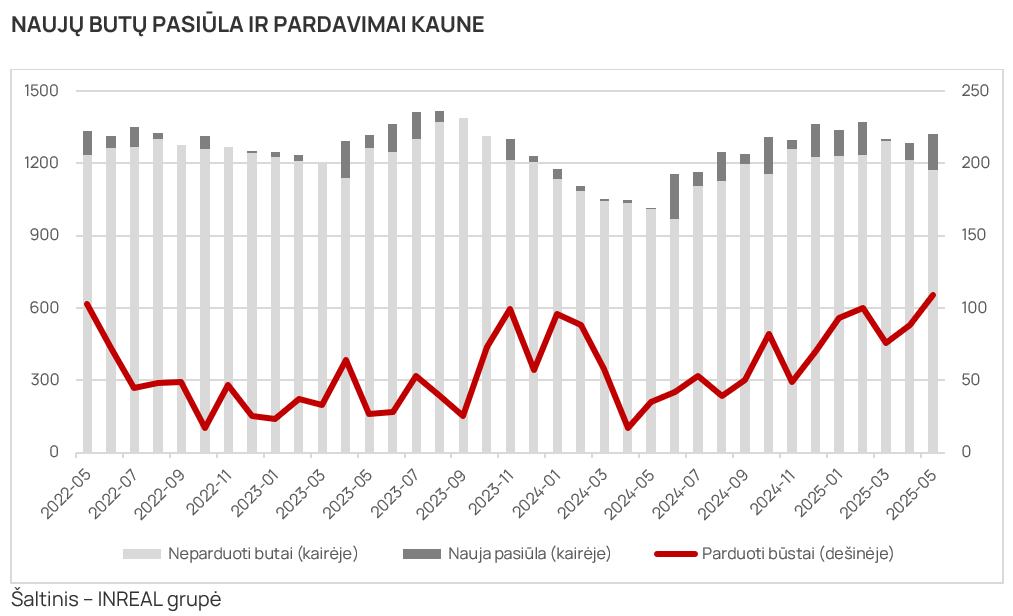

Kauno mieste gegužę fiksuoti 109 suminiai būsto pardavimai (111 naujų susitarimų, 2 būsto grąžinimai į pasiūlą) – ketvirtadaliu daugiau nei balandį (atitinkamai 88, 91, 3) ir tris kartus daugiau nei pernai tuo pačiu metu (35, 38, 3). Į stebėjimus įtraukti 148 nauji objektai, dvigubai daugiau nei mėnesiu anksčiau. Pasiūlos kiekis padidėjo nuo 1283 iki 1322 objektų, iš kurių 683 rezervuoti. Iš 639 laisvų būstų – 70 kotedžų.

Gegužės mėnesį Kauno pirminėje rinkoje kainų pokytis buvo ryškesnis, tačiau, kaip ir sostinėje, tam įtakos daugiau turėjo struktūriniai skirtumai. Didžiosios dalies būstų kainos nekito, fiksuoti tik 58 kainų didinimo ir 5 – mažinimo atvejai. Ekonominės klasės būstas Kaune kainuoja 2203 Eur/kv.m (+2 proc., atmetus rezervuotus 2655), vidutinės – 3487 Eur/kv.m (+4 proc.), prestižinės – 3997 Eur/kv.m, loftai – 2134 Eur/kv.m (-5 proc.), kotedžų – 1907 Eur/kv.m. Rinkos balanso reikšmė per mėnesį beveik nepakito ir siekė 1,30. Kauno rinką „vėsina“ didelis rezervuotų būstų skaičius, tačiau juos atmetus pirminė būsto rinka Kaune palaipsniui artėja prie pardavėjo rinkos.

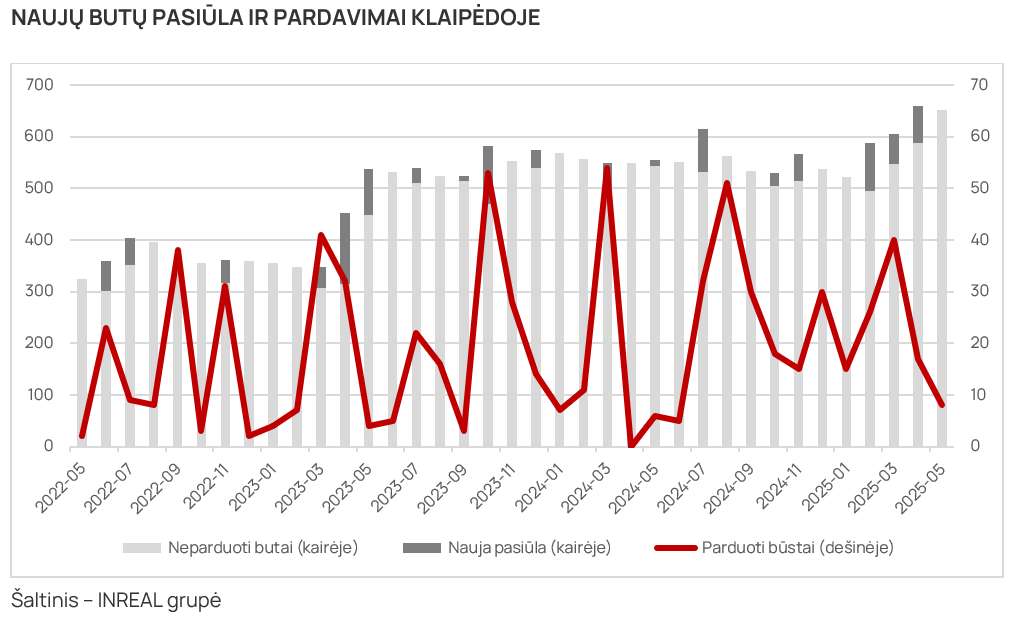

Klaipėdoje gegužę pirminė būsto rinkos aktyvumas vėl krito. „Inreal“ per mėnesį fiksavo 8 pardavimus (be grąžinimų) – dvigubai mažiau nei balandį (17, 17, 0), tačiau trečdaliu daugiau nei pernai gegužę (6, 9, 3). Tokie svyravimai yra įprasti mažiausiai iš didmiesčių rinkai. Nauja pasiūla nefiksuota, gegužės pabaigoje pasiūloje buvo 652 būstai, iš kurių 248 rezervuoti. Iš 404 laisvų objektų – 29 kotedžai.

Per mėnesį Klaipėdoje užfiksuoti 8 kainų didinimo atvejai, mažinimų nepastebėti. Ekonominės klasės būsto kainos siekė 1937 Eur/kv.m, vidutinės – 2672 Eur/kv.m (-1 proc.), prestižinės – 7953 Eur/kv.m, kotedžų – 1815 Eur/kv.m (atmetus rezervuotus – 2465 Eur/kv.m). Rinkos balansas rodo pirkėjo rinką, jo rodiklio reikšmė – 1,90. Įtakos turi tiek santykinai didelė rezervuoto būsto dalis, tiek ir gana pasyvūs pardavimai.

[Išsami naujo būsto rinkos Vilniuje, Kaune ir Klaipėdoje statistika – žemiau]

{kind=link}

{kind=link}

{kind=link}