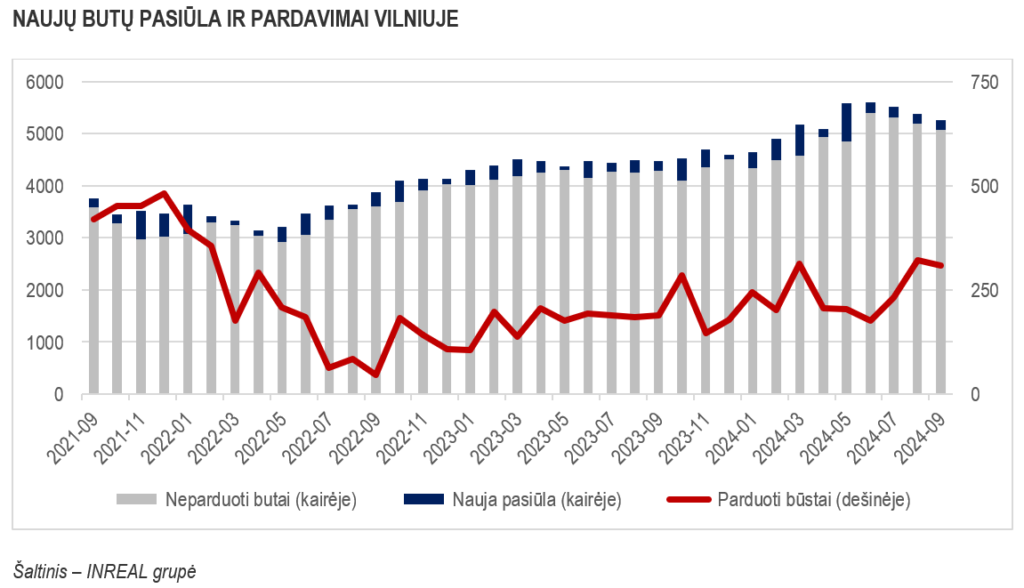

Rugsėjo mėnesį Vilniaus pirminėje būsto rinkoje fiksuoti 309 suminiai pardavimai (347 nauji susitarimai, 38 objektai grįžo į pasiūlą), tai 4 proc. mažiau nei mėnesiu anksčiau (322 suminiai sandoriai, 342 nauji susitarimai, 20 grąžinimų), tačiau 63 proc. daugiau nei pernai tuo pačiu metu (189, 217, 28). Trečiąjį ketvirtį „Inreal“ fiksavo 863 suminius pardavimus – geriausią ketvirčio rezultatą nuo 2022 metų pirmojo ketvirčio kuomet buvo susitarta dėl 925 būstų.

Į pasiūlos stebėjimus įtrauktas 191 naujas objektas – tiek pat kiek rugpjūtį, ir simboliškai daugiau nei 2023 metų rugsėjį (187). Pasiūlos kiekis per mėnesį vėl sumažėjo 2 proc., nuo 5386 iki 5268, tačiau išlieka apie 18 proc. didesnis nei prieš metus (4478). Būsto pasiūlos mažėjimas fiksuotas visą trečiąjį ketvirtį. Tą lėmė gerokai mažesnis naujos pasiūlos kiekis, mat per ketvirtį į stebėjimus įtraukta 580 būstų – mažiausias kiekis nuo 2020 metų trečiojo ketvirčio kuomet „Inreal“ stebėjimus papildė 572 naujais būstais. Iš rugsėjo pabaigoje pasiūloje esančių būstų vystytojai laisvais pažymėję 4237, o 1031 įvardinti rezervuotais. Mėnesiu anksčiau šie dydžiai atitinkamai siekė 4255 ir 1131.

„Rugsėjį pirkėjus apsipirkti galėjo paskatinti ir vystytojų taikomos nuolaidos. Fiksuota 315 kainų sumažinimo atvejų (skaičiuojant tik laisvais įvardintus būstus), 36 – kainų didinimo. 2121 būsto kainos nesikeitė. Nors kainos dažniau buvo mažinamos nei didinamos, reikšmingos įtakos vidutiniam kainų lygiui tai neturėjo“, – sako „Inreal“ investicijų ir analizės vadovas Tomas Sovijus Kvainickas. Ekonominės klasės būstas per mėnesį atpigo nuo 2809 iki 2795 Eur/kv.m (atmetus rezervuotus būstus – nuo 2965 iki 2956 Eur/kv.m). Vidutinės klasės segmento kainos padidėjo nuo 4125 iki 4131 Eur/kv.m. (atmetus rezervuotus būstus nuo 4170 iki 4147 Eur/kv.m). Prestižiniame segmente kainos padidėjo 1 procentu, nuo 6834 iki 6881 Eur/kv.m (atmetus rezervuotus būstus nuo 7321 iki 7409 Eur/kv.m). Loftų kainos išliko ties 2725 Eur/kv.m (atmetus rezervuotus būstus, kiek padidėjo nuo 2903 iki 2906 Eur/kv.m). Kotedžų kainos sumažėjo nuo 2299 iki 2281 Eur/kv.m. (atmetus rezervuotus būstus nuo 2416 iki 2399 Eur/kv.m).

Už vystytojus aktyvesni pirkėjai lėmė, kad rinkos balanso rodiklio reikšmė sumažėjo nuo 1,64 iki 1,54 ir buvo 10 proc. mažesnė nei prieš metus (1,72). Kita vertus, to dar nepakanka, rinką pavadinti subalansuota. Tarp pozityviai rinką veikiančių veiksnių galima įvardinti bazinių palūkanų normų mažinimą, darbo užmokesčio didėjimą, teigiamą gyventojų skaičiaus pokytį ir vartotojų lūkesčius, ganėtinai stabilias būsto kainas, išaugusią būsto pasiūlą bei padidėjusią pastatyto būsto dalį.

Kauno pirminėje būsto rinkoje rugsėjį fiksuota 50 suminių pardavimų (50 naujų susitarimų, grąžinimai į pasiūlą nefiksuoti) – ketvirtadaliu daugiau nei rugpjūtį (39, 43, 4) ir dvigubai daugiau nei prieš metus (25, 26, 1). Iš viso trečiąjį ketvirtį susitarta dėl 142 būstų. Mažesnis rinkos dydis lemia, kad pavienių ketvirčių svyravimai laikinojoje sostinėje gerokai didesni nei Vilniuje, tačiau praėjęs ketvirtis buvo apie pusantro karto geresnis už 2024 metų antrąjį ketvirtį (94) ir penktadaliu geresnis nei pernai tuo pačiu metu (117), o per devynis šių metų mėnesius parduota beveik pusantro karto daugiau nei pernai tuo pačiu laikotarpiu. Vis dėlto svarbu paminėti, kad paskutinis praėjusių ir pirmasis šių metų ketvirčiai buvo pastebimai aktyvesni (parduota po daugiau nei 200 būstų).

Į pasiūlos stebėjimus įtraukti 42 nauji objektai – trigubai mažiau nei mėnesiu anksčiau (122). Iš viso per ketvirtį pasiūlą papildė 224 būstai – didžiausias kiekis nuo 2023 metų antrojo ketvirčio (326). Pasiūlos kiekis rugsėjį mažėjo nuo 1247 iki 1239 būstų, tarp jų – 532 rezervuoti ir 707 laisvi.

Reikšmintų kainų pokyčių neįvyko. Stebėtas vieno laisvo būsto kainos sumažinimas, 14 – padidinimų, 517 būstų kainos nesikeitė. Vidutinės kainos per mėnesį reikšmingai nekito. Ekonominės klasės būsto vidutinė kaina siekė 2127 Eur/kv.m (atmetus rezervuotus – 2486 Eur/kv.m), vidutinės klasės – 3004 Eur/kv.m (2944 Eur/kv.m), prestižinės – 3961 Eur/kv.m (3399 Eur/kv.m), loftai kainavo 2296 Eur/kv.m (2374 Eur/kv.m), kotedžai – 1739 Eur/kv.m (1835 Eur/kv.m).

Kiek didesni mėnesiniai svyravimai lėmė šiek tiek ūgtelėjusią rinkos balanso rodiklio reikšmę – nuo 1,46 iki 1,52. „Kauno bei Klaipėdos miestus galbūt būtų galima pavadinti labiau subalansuotais, ypač įvertinus didesnę jau rezervuotų būstų dalį, tačiau svarbu atsižvelgti į tai, kad šiuose miestuose fiksuojamas gerokai mažesnis rinkos aktyvumas tiek absoliučiais, tiek santykiniais dydžiais, kam įtakos turi ir tik sąlyginai neseniai pradėjęs augti gyventojų skaičius“, – teigia T. S. Kvainickas.

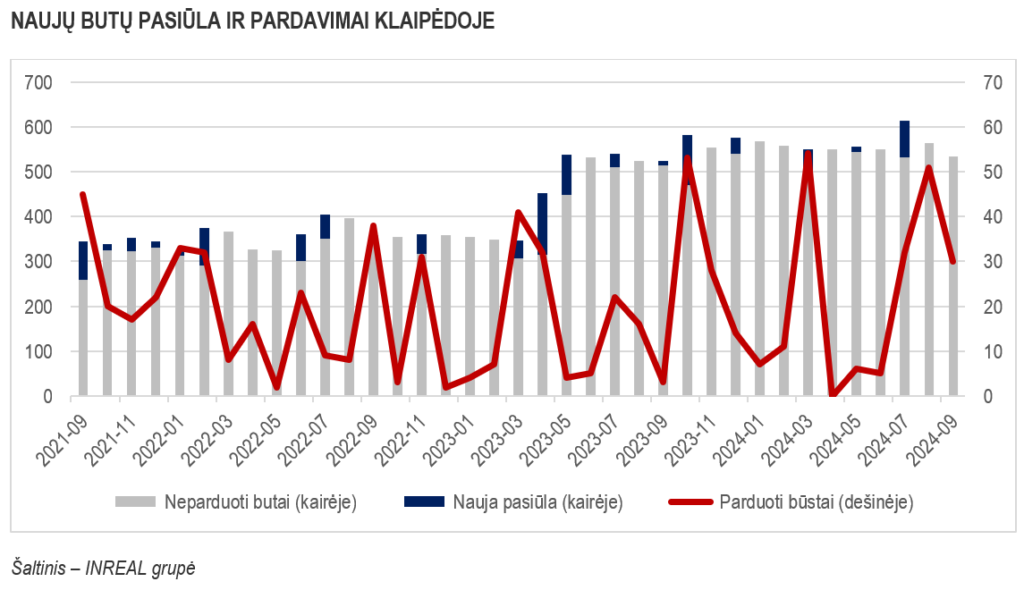

Klaipėdos pirminėje būsto rinkoje rugsėjo mėnesį fiksuota 30 suminių būsto pardavimų (31 naujas susitarimas, 1 būstas grąžintas į pasiūlą) – beveik dvigubai mažiau nei rugpjūtį (51, 54, 3), tačiau ženkliai daugiau nei pernai rugsėjį (3, 5, 2). Klaipėdos rinka yra gerokai pasyvesnė, todėl tokie šuoliai yra ganėtinai įprasti. Iš viso per ketvirtį susitarta dėl 113 būstų –daugiau nei per visą pirmąjį pusmetį (83). Taip pat tai geriausias sostinės pirminės būsto rinkos rezultatas nuo 2021 metų pirmojo ketvirčio (151).

Nauja pasiūla rugsėjo mėnesį nefiksuota, tad pasiūlos kiekis sumažėjo nuo 563 iki 533 būstų, tarp jų – 227 jau rezervuoti, o laisvų būstų – 306. „Šiemet pasiūlos augimas Klaipėdoje nebuvo labai reikšmingas, tam įtakos galėjo turėti 2022 metais rinkai pristatyti objektai, kurie kartu su 2021 metais pasiūlos augimo atžvilgiu buvo vieni aktyviausių per pastarąjį dešimtmetį, t.y. pirkėjų aktyvumas nėra pakankamas siekiant tolygiai didinti pirminės rinkos būsto pasiūlą“, – teigia T. S. Kvainickas.

Rugsėjo mėnesį fiksuoti 9 kainų padidėjimo atvejai, mažinimai nepastebėti, 160 būstų kainų nesikeitė. Kaip ir Kaune, uostamiestyje neįvyko reikšmingų kainų pokyčių. Ekonominės klasės būstas rugsėjo pabaigoje kainavo apie 1921 Eur/kv.m (atmetus rezervuotus būstus – 1864 Eur/kv.m), vidutinės klasės – 2644 Eur/kv.m (2658 Eur/kv.m), prestižinės klasės – 6796 Eur/kv.m (6643 Eur/kv.m), kotedžai – 1844 Eur/kv.m (2161 Eur/kv.m).

Lėtesnis pasiūlos augimas pagerino Klaipėdos rinkos balanso rodiklio reikšmę nuo 1,56 iki 1,41, tačiau Klaipėdoje rodiklio volatilumas yra pats didžiausias, ir net subalansuotos rinkos reikšmė pasiekiama iš esmės pasyvios rinkos sąlygomis.

{kind=link}

{kind=link}

{kind=link}