Kiekvieną mėnesį viešumo pasirodo vis naujų pranešimų apie NT rinkos situaciją. Daugiausia diskusijų kyla dėl rinkos „sveikatos“ ir būsto kainų tendencijos. Prieštaringos žinios kenkia pasitikėjimui rinka, apsunkina būsto pirkėjų apsisprendimą ir juos trikdo.

„Be abejo, iki smulkmenų tiksliai prognozuoti situacijos rinkoje neįmanoma, tačiau kai kurie rodikliai leidžia susidaryti įspūdį, kaip vystytųsi būsto kainos, jo pasiūla ar paklausa, jei tendencijos išliktų smarkiai nepasikeitusios. Daryti vienokius ar kitokius apibendrinimus ir vadinti juos pokyčiais galima tik įvertinus kiek įmanom daugiau duomenų, o vertinti fragmentiškai ar per trumpą laikotarpį yra klaidinga“, – sako CITUS investicijų ir analizės vadovas Šarūnas Tarutis ir pateikia tris šiuo metu gajausius mitus bei statistiką, kuri galėtų padėti susidaryti platesnę nuomonę, o svarstantiems įsigyti būstą – lengviau priimti svarbų sprendimą.

Mitas #1 – būsto paklausa šiais metais smarkiai mažėja

Viešojoje erdvėje pasirodė teiginių, kad šiais metais smarkiai sumažėjo būstų paklausa Vilniuje – pirmasis ketvirtis, o ypač sausio mėnuo vadinamas labai nesėkmingu. Tačiau ar tikrai?

Šarūno Taručio teigimu, toks apibendrinimas – kiek per daug kategoriškas. 2016 ir 2017 m. pardavimų apimtys buvo pačios aukščiausios istorijoje, todėl sumažėjimas nebūtinai turi reikšti recesiją – tai gali būti stabilizavimosi laikotarpis ir kol kas nėra makroekonominių ženklų, kad situacija imtų prastėti – ekonominiai bei demografiniai rodikliai kol kas nuosekliai auga.

CITUS pirmojo 2018 m. ketvirčio rezultatai, lyginant su 2017 m. pirmojo ketvirčio rezultatais beveik nepasikeitė – parduota (rezervuota) 120 butų ir kotedžų. Sėkmingiausi buvo šie projektai: Vilniuje – „Karaliaučiaus slėnis“ (parduoti 49 butai ir kotedžai, mūsų duomenimis tai – trečias sėkmingiausias projektas sostinėje), Kaune – „Jonučių namai“ (parduoti 43, sėkmingiausias projektas Kaune). Taip pat pardavimai vyksta projektuose „Neries ardai“ (Vilnius), „Kauno senamiesčio apartamentai“ bei „Telegrafas“ (Kaunas). Preliminariais duomenimis, CITUS buvo antroje pozicijoje Lietuvoje pagal rezervacijų skaičių per pirmąjį šių metų ketvirtį ir nusileido vieninteliam konkurentui.

Patikimiausią NT pardavimų informaciją turi Registrų centras. O jų fiksuojamais sudarytų notarinių sandorių duomenimis, pirmasis metų ketvirtis paprastai būna prastesnis nei paskutinis.

„Registrų centro duomenyse taip pat galima įžvelgti, kad 2017 m. buvo santykinai prastesni už 2016 m., tačiau pernai tiek kalbančiųjų, kad situacija NT rinkoje prastėja, nebuvo“, – pastebi CITUS analitikas.

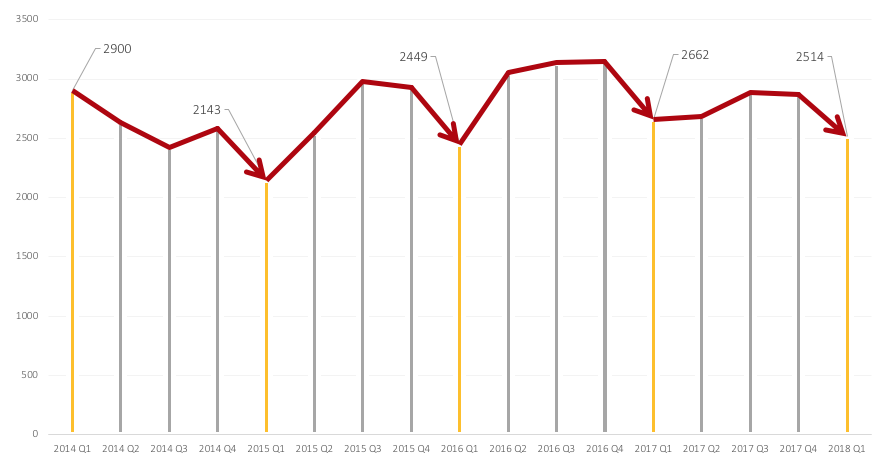

- Grafikas nr. 1 – bendras būsto sandorių skaičius Vilniuje 2014-2018 m. (Registrų centro duom.)

Mitas #2 – būsto kainos krenta ir toliau kris

Faktas, kad pirmą šių metų ketvirtį lyginant su paskutiniu pernykščiu ketvirčiu kainų mažėjimas tikrai yra.

Tačiau, analizuojant Registrų centro pateikiamus būsto rinkos Vilniuje vidutinės kainos pokyčių duomenis, pirmą ketvirtį kainos mažėja paskutinius šešerius metus be išimties.

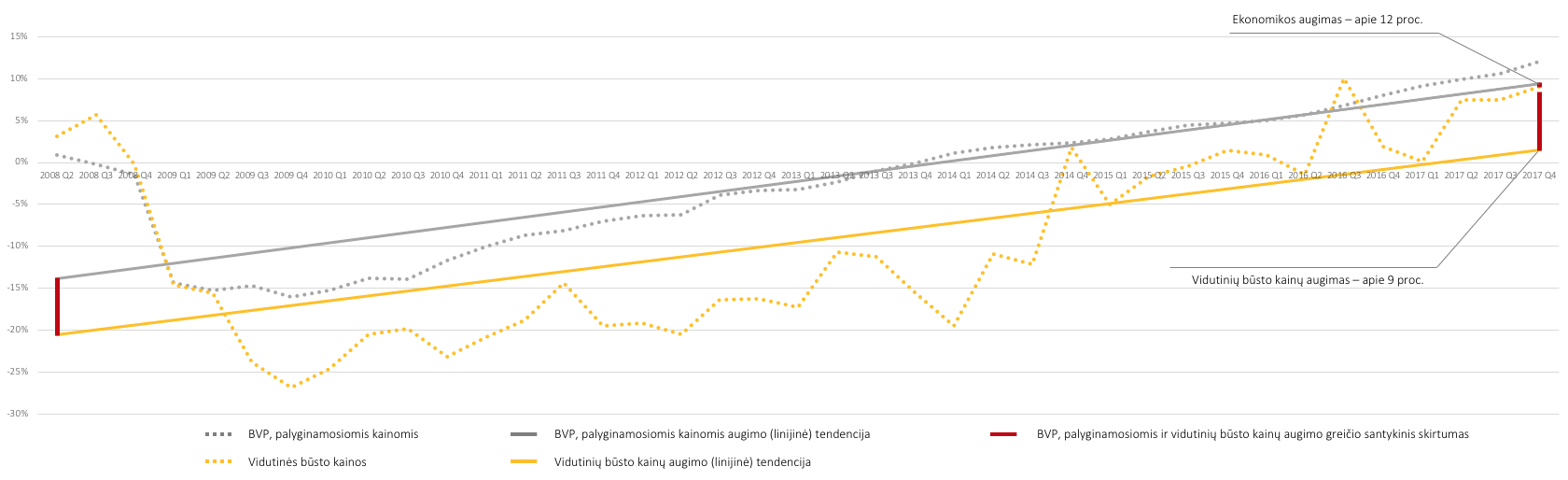

- Grafikas nr. 2 – 40-60 kv. m ploto būsto vidutinių kainų Vilniuje pokytis ketvirčiais 2008-2018 m. (Registrų centro duom.)

„Daug įdomiau, kas vyksta vėliau – po pirmojo ketvirčio. O statistika rodo, kad gali būti įvairiai, tačiau du ketvirčius iš eilės kainos mažėjo tik 2016 m. Priminsiu, kad jie buvo bene sėkmingiausi vystytojams per visą istoriją“, – kalba Šarūnas Tarutis.

Taigi, specialisto teigimu, kol kas prognozuoti tolimesnį kainų vektorių dar anksti, tačiau jis pastebi, kad reikia atsižvelgti į daugiau faktorių, ne tik statistines vidutines reikšmes.

„Statistiniai svyravimai duoda medžiagos svarstymams, tačiau vargiai, ar trumpuoju laikotarpiu gali turėti įtakos vartotojų elgsenai. Būstas nėra kasdieninis pirkinys. Jį perkame tada, kai susiformuoja poreikis. Jei būstas keičiamas, bendra kainos tendencija galioja ir būstui, iš kurio išeinama, ir naujam būstui. Todėl vartotojui nėra tikslinga laukti vien tam, kad lauktų. Na, o derybos su būsto pardavėju vyksta visada – tai yra viena iš sandorio sudedamųjų dalių. Vystytojai bei pardavėjai elgiasi skirtingai: vieni siūlo akcijas, kiti visada yra numatę nuolaidas, treti parduoda ne kainą, o projekto vertę, privalumus“, – teigia Š. Tarutis.

Kaina priklauso ne tik nuo trumpalaikės tendencijos, tačiau ir nuo pasiūlos, pardavėjų gebėjimų, demografinių ir ekonominių veiksnių. Kaip minėta, pastarieji yra gerėjantys, todėl esant paklausai ir kokybiškai pasiūlai kainos turėtų būti stabilios. Taip pat kaina priklauso ir nuo kiekvieno projekto konkurencinės aplinkos, o konkurencija, žinoma, nemažėja, tačiau tarpusavyje konkuruoja panašaus lygio projektai ir panašaus „kalibro“ vystytojai.

Mitas #3 – „sandėlio“ didėjimas vers vystytojus mažinti kainas

Pirkėjai visada ieško kuo didesnio pasirinkimo. Tą jiems ir stengiasi pasiūlyti vystytojai. Be abejo, mažas būstų likvidumas gali sudaryti prielaidas kainų korekcijai, tačiau likvidumas rinkoje, atsižvelgiant į pardavimų apimtis yra gana „sveikas“ – apie 30 procentų.

„NT projektų logika – gana paprasta: sukuriamas ir imamas pardavinėti projektas. Kad būtų užtikrintas pakankamas pasirinkimas pirkėjams, po kurio laiko reikalingas naujas projekto etapas arba naujas projektas. Dalis naujų projektų pristatomi naujoms tikslinėms potencialių pirkėjų grupėms. Natūralu, kad naujas projektas bus didesnis nei per neilgą laikotarpį parduotų būstų skaičius ir tai nereiškia, kad vystytojas būtinai susidurs su likvidumo ir augančio „sandėlio“ (pasiūloje esančių būstų) problema ir bus priverstas mažinti kainas. Ypač kol kas, kai lyginant ilgesnio laikotarpio „sandėlio“ bei pardavimų apimčių augimą, pastarasis auga gerokai sparčiau – atitinkamai kiek daugiau nei penktadaliu ir beveik trečdaliu“, – sako Š. Tarutis.

Jis teigia, kad vertinant 2017-uosius metus, jų gale „sandėlio“ augimas sustojo ir jo apimtys net sumenko, tačiau naujų projektų įvedimas nereiškia problemų pardavimui ilgoje perspektyvoje – tarkime, pusantrų ar dvejų metų (tokia maždaug yra vieno projekto realizavimo ciklo trukmė) laikotarpyje. Atvirkščiai – prasidedantį rinkos lėtėjimą rodytų ryškesnis pasiūlos sumažėjimas, nes tai reiškia, kad vystytojai neužtikrins pasiūlos, o ilgainiui likučius bus sunkiau realizuoti.

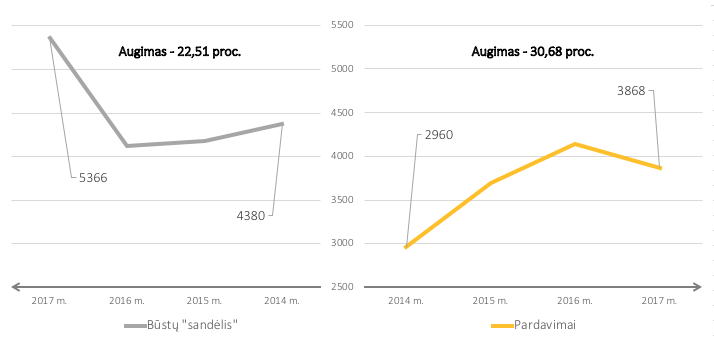

- Grafikas nr. 3 – Būstų „sandėlio“ ir pardavimų augimo spartos palyginimas 2014-2017 m. (CITUS duom.)

„Po nekilnojamojo turto „burbulo sprogimo“, o vėliau – ir finansinės krizės rinkos brandumas išaugo, klientai tapo labiau išprusę, todėl dėmesingiau vertina vystytojus ir projektus. Todėl natūralu, kad kuo toliau, tuo labiau auga vystytojų patirties ir projektų kokybės svarba ir rinkoje „išsisluoksniuoja“ stipresni, greičiau ir lengviau parduodami projektai ir priešingai – mažiau likvidūs projektai. Vyksta natūralios atrankos procesas, verčiantis pasitempti vystytojus. Net ir geruose projektuose likus tik mažiau likvidiems būstams, jie galėtų pigti (arba būti parduodami su „akcijomis“ bei „nuolaidomis“), tačiau vidutinei rinkos kainai tai jokios reikšmingesnės įtakos neturėtų turėti“, – teigia analitikas.

Tai kas bus: NT rinkos krizė ar „burbulas“?

Krizė yra globalus reiškinys – ekonominio ciklo dalis, tačiau ji pirmiausia pasireiškia ne NT rinkoje. Šiuo metu Lietuvos ekonomika auga, augimą ekspertai prognozuoja ir artimiausioje ateityje.

„Burbulas“ būsto rinkoje šiuo metu taip pat nesiformuoja. Tai yra patvirtinęs net ir Lietuvos bankas praėjusių metų gale, teigęs, kad rinka vystosi brandžiai ir auga sveikai; o „burbulas“ yra tam tikras rinkos ar jai didelę įtaką turinčių faktorių nebrandumo bruožas. Vertinant rinkos „temperatūrą“, reikia atsižvelgti į bent į du rodiklius, sudarytus iš keturių kintamųjų: pasiūlos ir paklausos santykį bei kainos ir vertės santykį.

„Tiek pirmas, tiek antras rodikliai šiuo metu yra pakankamai subalansuoti ir adekvatūs. Jie nei iš tolo neprimena 2003-2004 m. buvusios situacijos, kai pasiūla augo beprotiškais tempais, o kaina stipriai viršijo turto vertę. Dar ir bankų paskolų išdavimo politika buvo menkiau kontroliuojama rinkos prižiūrėtojų. Tokiomis aplinkybėmis atsirado daugybė trumpalaikių, vieno projekto vystytojų, kurie, galų gale, ir „susprogdino“ NT rinkos „burbulą“. Dabar gi auga tik patyrę vystytojai, kurie investuoja į naujus projektus, kad užtikrintų pasirinkimą“, – kalba CITUS analitikas.

Vertinant kainų augimą, jis yra gana nuoseklus ir tolygus. Būsto kainos tik pernai pirmą kartą po 8 metų – nuo 2008–2009-ųjų finansinės krizės – pralenkė prieš krizę buvusias būsto kainas.

„Dar vienas svarbus aspektas, kad per tą laiką ekonomiką taip pat augo ir augo sparčiau nei būsto kainos, o vertinti reikia ne tik kainą atskirai nuo makroekonominio konteksto. Todėl, santykinai, kaina prieš krizę, ją lyginant su ekonomika (BVP palyginamosiomis kainomis – Statistikos departamento duomenimis), buvo aukštesnės nei yra dabar“, – sako Š. Tarutis.

- Grafikas nr. 4 – Būstų „sandėlio“ ir pardavimų augimo spartos palyginimas 2014-2017 m. (CITUS duom.)

„Apibendrindamas galiu pasakyti, kad būsto kainos auga, nes auga pragyvenimo lygis ir stebime teigiamą demografijos tendenciją Vilniuje. Paklausą ir toliau turėtų išlaikyti kokybiški projektai, o kaip ji vystysis ateityje, kaip elgsis vystytojai, ir kaip tai paveiks rinką, pamatysime metų eigoje, tačiau kol kas ryškesnių pokyčių ženklų dar nesimato“, – įsitikinęs CITUS investicijų ir analizės vadovas Šarūnas Tarutis.

Skaičiai ir faktai

- 2018 m. I ketv. Vilniuje fiksuota 2 514, 2017 m. I ketv. – 2 662, 2017 m. IV ketv. – 2 872 būsto sandoriai (RC duom.);

- Būsto sandorių Vilniuje pirmą metų ketv. sumažėja, lyginant su ankstesniu ketv. jau ketverius metus iš eilės (RC duom.);

- 2018 m. I ketv. būsto sandorių sk. Vilniuje (2 514) – 5,6 proc. mažesnis nei 2017 m. I ketv. (2 662), tačiau 2,7 proc. didesnis nei tuo pačiu laikotarpiu 2016 m. (2 449) ir net 17,3 proc. didesnis nei 2015 m. (2 143) (RC duom.);

- Į sostinės regioną 2013 m. atvyko 15 289 žmonės, išvyko 11 233 žmonės, 2014 m. – atitinkamai 15 919 ir 12 476, 2015 m. – 17 172 ir 12 722, 2016 m. – 19 093 ir 13 912, 2017 m. – 19 005 ir 14 349 žmonės (Statistikos dep. duom.);

- CITUS 2018 m. I ketv. pardavė (rezervavo) 120 butų ir kotedžų, beveik tiek pat, kiek per tą patį laikotarpį pernai (CITUS duom.);

- Tipinio 40-60 kv. m ploto būsto vidutinė kaina Vilniuje I ketv. fiksuota 1 719 Eur/kv. m, 2017 m. I ketv. – 1 646 Eur/kv. m, 2017 m. IV ketv. – 1 792 Eur/kv. m (RC duom.);

- Vidutinės būsto kainos Vilniuje pirmą metų ketv. sumažėja, lyginant su ankstesniu ketv. jau šešerius metus iš eilės (RC duom.);

- Naujų būstų „sandėlio“ Vilniuje augimas, lyginant 2014 m. su 2017 m., sudarė 22,51 proc., o naujų būstų pardavimų sostinėje augimas – 30,68 proc.;

- Naujų būstų „sandėlį“ Vilniuje sudarė: 2014 m. – 4 380, 2015 m. – 4 180, 2016 m. – 4 120, 2017 m. – 5 366 (CITUS duom.);

- Naujų būstų Vilniuje parduota buvo: 2014 m. – 2 960, 2015 m. – 3 700, 2016 m. – 4 140, 2017 m. – 3 868 (CITUS duom.);

- Tipinio 40-60 kv. m ploto būsto vidutinė kaina Vilniuje 2008 m. III ketv. buvo 1 738 Eur/kv. m; vėliau ji mažėjo ir tik 2016 m. III ketv. ją viršijo pirmą kartą (1 738 Eur/kv. m); 2018 m. I ketv. vidutinė kaina buvo 1 719 Eur/kv. m (RC duom.);

- Tipinio 40-60 kv. m ploto būsto vidutinė kaina Vilniuje nuo 2008 m. I ketv. (prieškrizinio laikotarpio) išaugo 9,00 proc., o BVP, palyginamosiomis kainomis (grandininio susiejimo metodu) – 12,04 proc. (RC ir Statistikos dep. duom.).