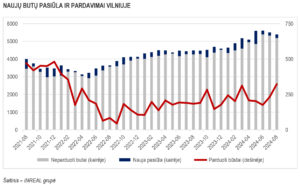

Rugpjūčio mėnuo Vilniaus miesto pirminei būsto rinkai buvo palankus, sudaryti 322 suminiai sandoriai (342 nauji susitarimai, 20 būstų grąžinti į pasiūlą) – 39 proc. daugiau nei liepą (232 suminiai sandoriai, 271 naujas susitarimas, 39 grąžinimai) ir 75 proc. daugiau nei pernai rugpjūtį (184, 213, 29). Į pasiūlos stebėjimus įtrauktas 191 naujas objektas – 4 proc. mažiau nei mėnesiu anksčiau (198) ir 19 proc. mažiau nei pernai tuo pačiu laikotarpiu (237). Pasiūlos kiekis per mėnesį sumažėjo 2 proc., nuo 5512 iki 5386, tačiau išlieka apie 20 proc. didesnis nei prieš metus (4493). Iš projektų svetainėse stebimų būstų 1131 yra pažymėtas kaip rezervuotas, iš likusiųjų 4255 laisvų – 374 kotedžai. Palaipsniui gerėjantys pardavimų rezultatai lėmė balanso rodiklio pokyčius nuo 1,80 iki 1,64, kas vis dar reiškia pirkėjo rinką.

Rugpjūtį stebėta daugiau kainos mažinimo (95) nei didinimo (27) atvejų. 2528 atvejais kainos nekeistos. Ekonominės klasės būsto kainos per mėnesį neženkliai sumažėjo nuo 2819 iki 2809 Eur/kv.m, vidutinės klasės būstas šiek tiek pabrango – nuo 4104 iki 4125 Eur/kv.m. Prestižiniame segmente pakyčiai nefiksuoti, kainos išliko ties 6834 Eur/kv.m. Kiek ženkliau keitėsi loftų kainos, mažėjusios nuo 2779 iki 2725 Eur/kv.m. Mažėjo ir kotedžų kainos – nuo 2315 iki 2299 Eur/kv.m. Atmetus rezervuotų būstų įtaką, pasiūlos kainos atitinkamai siekė: 2965, 4170, 7321, 2903 ir 2416 Eur/kv.m.

Būsto rinkos aktyvumą lemia daugelis veiksnių, tačiau vienas pagrindinių – gyventojų skaičiaus pokyčiai. Vilniaus mieste, remiantis TLK (teritorinės ligonių kasos) duomenimis, per paskutinius 12 mėnesių gyventojų padaugėjo daugiau nei 10 tūkstančių. Fiksuotos ir kitų svarbų rodiklių pozityvios tendencijos. Skolinimosi sąlygos gerėjo – rugpjūčio pabaigoje 12 mėnesių EURIBOR norma siekė apie 3,1 proc., o 6 mėnesių – kiek mažiau nei 3,4 proc. (2023 m. rugpjūtį šie rodikliai siekė apie 4 proc.). Darbo užmokestis (atlyginimai „į rankas“ Vilniaus miesto savivaldybėje, be individualių įmonių) antrąjį šių metų ketvirtį siekė 1526 Eur, praėjusiais metais tuo pačiu laikotarpiu – 1407 Eur. Pirminė būsto pasiūla per metus ūgtelėjo apie 1000 objektų, o kainos, pavyzdžiui, ekonominės klasės būsto pirminėje rinkoje per metus padidėjo neženkliai, nuo 2908 iki 2965 Eur/kv.m.

„Paskutiniai keli pastebimai pasyvesni metai lėmė, kad potencialių būsto pirkėjų skaičius ženkliai išaugo, t.y. susiformavo suspausta paklausos spyruoklė. Tai reiškia, kad pasiūloje esantys kiek didesnis būsto kiekis greitai gali tapti nepakankamas. Vienas iš rodiklių, padedančių prognozuoti, kokį būsto kiekį vystytojai galėtų pasiūlyti pirkėjams padidėjus rinkos aktyvumui, yra santykis tarp leistų bei pradėtų statyti būstų. Tai yra, kiek daugiau išduodama statybos leidimų, nei jų panaudojama. Žinoma, būstą galima pardavinėti ir neturint statybos leidimo, tačiau tai lemia, kad tiek pirkėjai, tiek vystytojai prisiima daug papildomų rizikų: terminai, galutinio produkto skirtumai ir kt. Skaičiuojant nuo 2014 metų, kuomet Valstybės duomenų agentūra pradėjo fiksuoti pradėtas statybas, Vilniaus mieste buvo pradėta statyti 43 222 būstų daugiabučiuose, o leidimai išduoti 41 949 būstui. Taigi per paskutinį dešimtmetį buvo išduota 1273 statybos leidimais (skaičiuojant būsto vienetais) mažiau nei jų panaudota. 2018 metų pradžioje „perteklinių“ leidimų buvo daugiau nei 8000 ir rinkos aktyvumui 2019 sparčiai augant šis rezervas buvo išnaudotas dar 2021 – 2022 metais. Tai reiškia, kad rinkos laukia potencialiai aukštesnės kainos arba ypač ribota pasiūla“, – sako „Inreal“ investicijų ir analizės vadovas Tomas Sovijus Kvainickas.

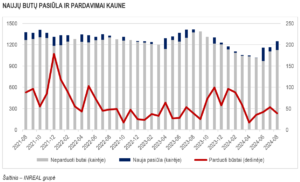

Kaune pirminė būsto rinka rugpjūtį buvo lėtesnė nei liepą. Per mėnesį sudaryti 39 suminiai sandoriai (43 nauji susitarimai, 4 grąžinimai į pasiūlą), kas yra ketvirtadaliu mažiau lyginant su 2024 metų liepa (53, 60, 7), bei atitinka 2023 metų rugpjūčio rezultatą (39, 44, 5). Per mėnesį į pasiūlos stebėjimus įtraukti 122 nauji būstai – dvigubai daugiau nei liepą (60) ir tris kartus daugiau nei pernai tuo pačiu laikotarpiu (43). Pasiūloje esančio būsto skaičius padidėjo 7 proc., nuo 1164 iki 1247 ir buvo 12 proc. mažesnis prieš metu (1415). Iš pasiūloje esančių būstų 502 jau rezervuoti, o iš 745 laisvų – 58 kotedžai. Didesnė nauja pasiūla bei kiek sulėtėję pardavimai atvėsino Kauno būsto rinką – rinkos balanso rodiklis padidėjo nuo 1,27 iki 1,46, tačiau tebeišlieka geriausiu lyginant su kitais šalies didmiesčiais.

Rugpjūčio mėnesį stebėti 24 kainų didinimo ir 4 – mažinimo atvejai, 466 būstų kainos nekeistos. Vidutinių kainų pokyčiai daugiausiai buvo simboliniai. Ekonominės klasės būsto kainos padidėjo nuo 2049 iki 2110 Eur/kv.m (neįskaitant rezervuotų – nuo 2454 iki 2478 Eur/kv.m), vidutinės klasės – nuo 2998 iki 3000 Eur/kv.m, prestižinės klasės būsto kainos išliko ties 3961 Eur/kv.m riba, loftai brango nuo 2289 iki 2296 Eur/kv.m, kotedžai – 1697 iki 1739 Eur/kv.m.

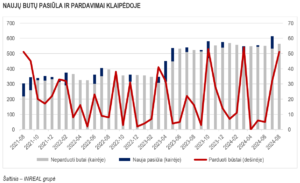

Antrą mėnesį iš eilės rinkos aktyvumas auga Klaipėdoje. Čia rugpjūtį sudarytas 51 suminis sandoris (54 nauji susitarimai, 3 grąžinimai į pasiūlą) – apie pusantro karto daugiau nei liepą (32, 32, 0) ir tris kartus daugiau nei pernai tuo pačiu laikotarpiu (16, 17, 1). Beveik pusė susitarimų įvyko ypač pigaus būsto segmente, vystytojui pasiūlius pirkėjams renovuotą senos statybos pastatą. Nauja pasiūla rugpjūčio mėnesį nefiksuota, pasiūlos kiekis sumažėjo 8 proc. nuo 614 iki 563 būstų, iš kurių 238 jau rezervuoti, o iš 325 laisvų – 40 kotedžų. Keli aktyvesni mėnesiai lėmė rinkos balanso rodiklio reikšmės sumažėjimą nuo 2,10 iki 1,56, tačiau Klaipėdos rinkos dydis lemia, kad beveik visų jos rodiklių reikšmės yra ypač svyruojančios, tad reikėtų vertinti ne pavienes reikšmes, bet ilgesnio laikotarpio vidurkius.

Per mėnesį fiksuoti 43 kainų didinimo atvejai, mažinimų nepastebėta, 123 objektų kainos nekeistos. Pasiūlos struktūros pokyčiai (pusę pardavimų sudarė ypač pigūs būstai, o likusiųjų kainos projekte buvo didinamos) lėmė ekonominės klasės būsto kainų ženklų ūgtelėjimą nuo 1732 iki 1921 Eur/kv.m (neįskaitant rezervacijų – nuo 1655 iki 1864 Eur/kv.m). Vidutinės klasės segmente kainos kiek padidėjo nuo 2614 iki 2644. Prestižiniame segmente kainos išliko ties 6796 Eur/kv.m. Kotedžų kainos padidėjo nuo 1843 iki 1844 Eur/kv.m.

[Išsami naujo būsto rinkos Vilniuje, Kaune ir Klaipėdoje statistika – žemiau]

Šaltinis – INREAL grupė