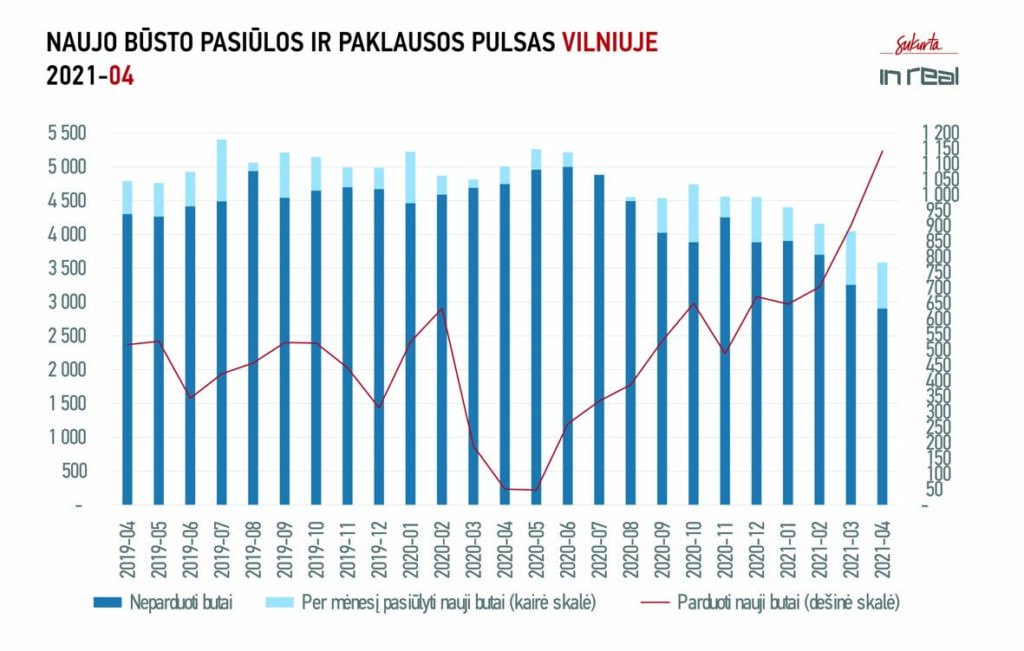

Kaip jau tapo įprasta, Vilniuje pasiektas dar vienas pirminės būsto rinkos aktyvumo rekordas. Per balandžio mėnesį sudarytas net 1141 susitarimas dėl naujos statybos būsto pardavimo (iš viso susitarimų – 1166, atšauktų ankstesnių susitarimų – 25). Į šį skaičių taip pat pateko kovo mėnesio pardavimai projektuose, kurie juos viešai parodė tik balandį. Per kovą ir balandį Vilniuje susitarta dėl daugiau nei 2000 būstų pardavimo, o per keturis šių metų mėnesius sudaryta beveik 3400 susitarimų (įvertinus atšaukimus). Palyginimui 2015 – 2018 metais per metus buvo susitariama dėl maždaug 4000 naujos statybos butų pardavimų. Jeigu kovo mėnesis praėjusių metų rezultatą pagerino 4 kartus, tai balandis, palyginus su praėjusiais metais, buvo net 20 kartų aktyvesnis. Skaičiuojant pardavimus nuo 2020 metų pradžios (prieš karantino paskelbimą), vidutinis rinkos aktyvumas siekė 510 butų per mėnesį – apie 10 proc. daugiau nei iki tol rekordiniais 2019 metais (462 susitarimai per mėnesį).

Į stebėjimus balandį Vilniuje įtraukti 679 nauji būstai – tai vienas didesnių paskutinių kelių metų pasiūlos kiekio padidėjimų per mėnesį, tačiau esant tokiam rinkos aktyvumui, vystytojai nespėja tenkinti paklausos poreikių. Toks pirkėjų aktyvumas lėmė, kad rinkos balanso rodiklis balandį siekė 0,53 ir buvo gerokai mažesnis nei žemiausia subalansuotos rinkos rėžio riba – 0,75[1]. „Siekiant normalizuoti situaciją rinkoje, jai šiuo metu reikėtų pasiūlyti apie 3000 papildomų butų, tačiau tai lemtų, kad pasiūlos kiekis išaugtų iki 6500 vienetų, ir susidarytų reali pasiūlos pertekliaus grėsmė pirkėjų aktyvumui nuslūgus, todėl yra daugiau nei tikėtina, kad rinkos balansas bus pasiektas ne tik vystytojų pastangomis, tačiau ir pasiekus paklausos pasisotinimą. Taip pat svarbu atsižvelgti į tai, kad nekilnojamasis turtas yra unikalus ir vystytojų galimybės pasiūlyti naujus projektus vienose miesto vietose nebūtinai sutaps su pirkėjų pageidavimais jį įsigyti kitose“, – teigia „Inreal“ grupės investicijų ir analizės vadovas Tomas Sovijus Kvainickas. Visas esamas pasiūlos kiekis sostinės pirminėje būsto rinkoje – kiek daugiau nei 3 500 butų (įskaitant šiuo metu rezervuotus) – yra mažiausias nuo 2016 metų vidurio. Tačiau tuomet rinkos aktyvumas siekė apie 400 susitarimų per mėnesį, todėl balanso rodiklio reikšmė buvo gerokai aukštesnė ir svyravo tarp 0,8 – 1,0.

Rinkos aktyvumas atsiliepė ir būsto kainoms. Per mėnesį jos ūgtelėjo 3 – 6 proc. (ekonominis segmentas – 5 proc., vidutinis – 3 proc., prestižinis – 6 proc.). Nors kainų augimas yra akivaizdus, tačiau reikia atkreipti dėmesį į tai, kad „Inreal“ skelbiamos kainos apibūdina pasiūlos likučio kainų lygį ir kinta ne tik dėl pokyčių individualių butų kainose, tačiau ir esant struktūriniams pokyčiams.

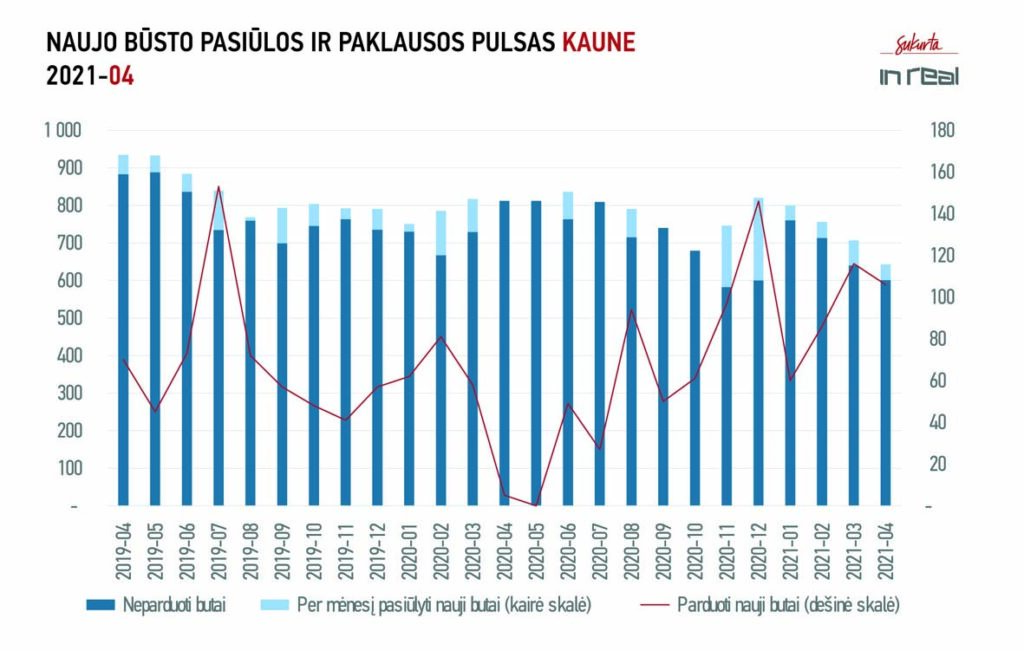

Praėjusį mėnesį Kaune susitarta dėl 106 būstų pardavimo (116 naujų susitarimų, 10 atšaukimų), ir tai – 20 kartų daugiau nei prieš metus (8 susitarimai, 3 atšaukimai, suminis rodiklis – 5). Remiantis paskutinių 6 mėnesių rezultatais galima teigti, kad Kauno mieste nusistovi maždaug 100 susitarimų per mėnesį vidurkis, kas yra apie pusantro karto daugiau nei 2019 metus (70 susitarimų) ir dvigubai daugiau nei 2018 metais (44 susitarimai). Kaip ir sostinėje, nauja pasiūla (42 būstai) šiuo metu yra nepakankama patenkinti paklausos poreikius. „Rinkos balanso rodiklis per mėnesį sumažėjo nuo 0,70 iki 0,64, ir galima užtikrintai teigti, kad pardavėjo rinka susiformavo ne tik Vilniuje ir Klaipėdoje, bet ir Kaune, tiesa, jai normalizuoti pakaktų vos 250 papildomų būsto vienetų. Atsižvelgiant į tai, kad Kaune 10 tūkst. gyventojų tenka kiek mažiau 3 susitarimų per mėnesį (palyginimui Vilniuje pastarųjų 6 mėnesių vidurkis – beveik 12 sandorių 10 tūkst. gyventojų) padidėjęs rinkos aktyvumas gali būti laikomas tvariu, ypač įvertinus tai, kad gyventojų skaičius laikinojoje sostinėje pastaruosius porą metų pasižymi teigiamais pokyčiais“, – sako T. S. Kvainickas. Būsto kainos Kaune per mėnesį iš esmės nepasikeitė, kiek atpigo ekonominės klasės būstas, tačiau tai labiau susiję su struktūriniais, o ne individualių butų kainų pokyčiais.

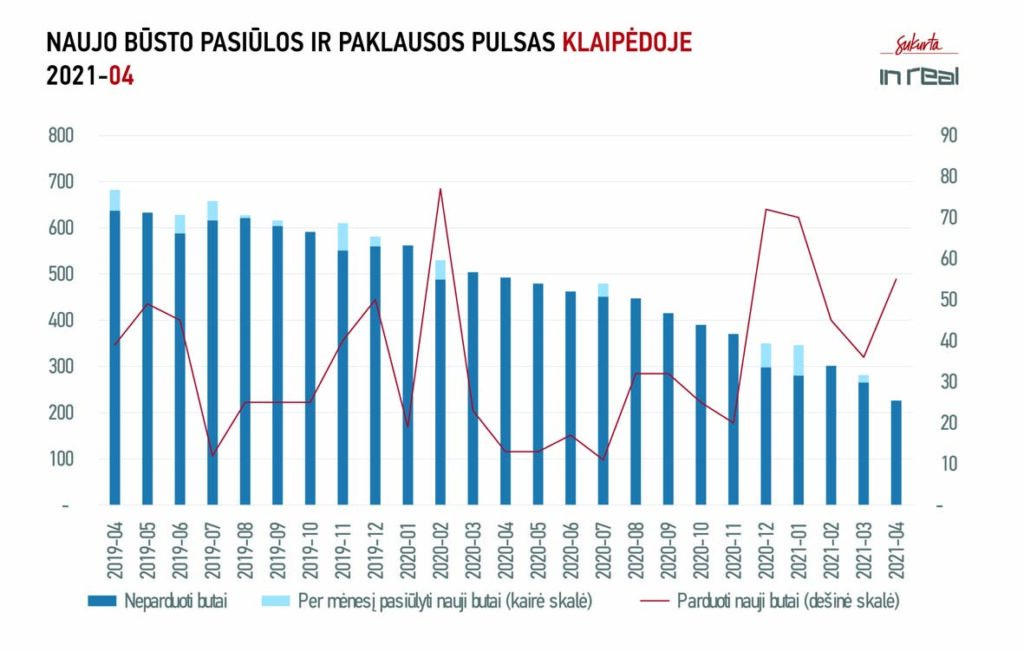

Teigiamos rinkos tendencijos neaplenkė ir Klaipėdos – joje susitarta dėl 55 būstų pardavimo (atšaukimai nefiksuoti), t.y. pusantro karto daugiau nei šių metų kovą (suminis rodiklis – 36) ir tris kartus daugiau nei 2020-ųjų balandį (13). Pasak „Inreal“ analitikų, nauja pasiūla Klaipėdoje vis dar nėra fiksuojama, ir tai gerokai stebina, nes rinkos balanso rodiklis šiame mieste siekia 0,37 (kovo mėn. – 0,47) ir yra žemiausias tarp visų trijų didmiesčių. Rinkai subalansuoti reikėtų pasiūlos kiekį padidinti apie 250 butų, ir to, veikiausiai, nebūtų per daug, nes per paskutinius 6 mėnesius 10 tūkst. gyventojų teko po maždaug 2,5 susitarimo pirminėje rinkoje per mėnesį – mažiausiai tarp trijų didžiųjų Lietuvos miestų. Mėnesiniai kainų pokyčiai balandį uostamiestyje buvo nevienareikšmiai – ekonominės klasės būstas pigo 2 proc., tuo tarpu vidutinės klasės pabrango 5 proc.

[Išsami naujo būsto rinkos Vilniuje, Kaune ir Klaipėdoje statistika – žemiau]

VILNIAUS NT PULSAS. 2021 BALANDIS

| Per 2021 balandį | Lyginant su 2020 balandžiu | Lyginant su 2021 kovu | |

| Parduota (suminis) | 1141 | +2137% (51) | +26% (902) |

| Parduota (be grąžinimų) | 1166 | 79 | 906 |

| Grąžinta | 25 | 28 | 4 |

| Nauja pasiūla | 679 | +159% (262) | -14% (790) |

| Naujų butų pasiūla | 3583 | -28% (5007) | -11% (4045) |

| Kainos (EUR) | |||

| Ekonominis segmentas | 1862 | +20% (1552) | +5% (1781) |

| Vidutinis segmentas | 2562 | +26% (2033) | +3% (2481) |

| Prestižinis segmentas | 3867 | +17% (3147) | +6% (3466) |

| Likvidumo indeksas | 0,53 | 1,01 | 0,71 |

| Rinkos balanso rodiklis | 0,53 (pardavėjo rinka) | 1,13 (subalansuota rinka) | 0,62 (pardavėjo rinka) |

NAUJŲ BUTŲ PASIŪLA IR PARDAVIMAI VILNIUJE

Šaltinis – INREAL grupė

KAUNO NT PULSAS. 2021 BALANDIS

| Per 2021 balandį | Lyginant su 2020 balandžiu | Lyginant su 2021 kovu | |

| Parduota (suminis) | 106 | +2020% (5) | -9% (116) |

| Parduota (be grąžinimų) | 116 | 8 | 116 |

| Grąžinta | 10 | 3 | 0 |

| Nauja pasiūla | 42 | – | -37% (67) |

| Naujų butų pasiūla | 643 | -21% (812) | -9% (707) |

| Kainos (EUR) | |||

| Ekonominis segmentas | 1247 | +4% (1195) | -3% (1282) |

| Vidutinis segmentas | 1823 | +4% (1747) | – (1821) |

| Prestižinis segmentas | 2200 | -10% (2435) | – (2200) |

| Likvidumo indeksas | 0,72 | 1,08 | 0,89 |

| Rinkos balanso rodiklis | 0,64 (pardavėjo rinka) | 1,11 (subalansuota rinka) | 0,70 (pardavėjo rinka) |

NAUJŲ BUTŲ PASIŪLA IR PARDAVIMAI KAUNE

Šaltinis – INREAL grupė

KLAIPĖDOS NT PULSAS. 2021 BALANDIS

| Per 2021 balandį | Lyginant su 2020 balandžiu | Lyginant su 2021 kovu | |

| Parduota (suminis) | 55 | +323% (13) | +53% (36) |

| Parduota (be grąžinimų) | 55 | 13 | 36 |

| Grąžinta | 0 | 0 | 0 |

| Nauja pasiūla | – | – | -100% (16) |

| Naujų butų pasiūla | 226 | -54% (492) | -20% (281) |

| Kainos (EUR) | |||

| Ekonominis segmentas | 1246 | +6% (1179) | -2% (1268) |

| Vidutinis segmentas | 1598 | +8% (1484) | +5% (1517) |

| Prestižinis segmentas | 2024 | -6% (2145) | – (2024) |

| Likvidumo indeksas | 0,53 | 1,22 | 0,73 |

| Rinkos balanso rodiklis | 0,37 (pardavėjo rinka) | 0,90 (subalansuota rinka) | 0,47 (pardavėjo rinka) |

NAUJŲ BUTŲ PASIŪLA IR PARDAVIMAI KLAIPĖDOJE

Šaltinis – INREAL grupė

[1] Rinkos balanso rodiklio reikšmei esant tarp 0,75 ir 1,25 (idealiu atveju lygiai 1,0) rinką galima vadinti subalansuota. Rodiklio reikšmei esant virš 1,25 rinką galima vadinti pirkėjo, esant žemiau 0.75 – pardavėjo rinka.