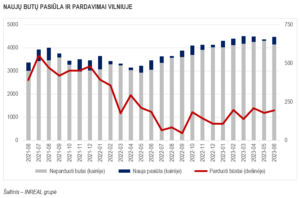

„Vertinant naujų susitarimų skaičius, neatsižvelgiant į atšauktus pardavimus, akivaizdu, kad Vilniaus pirminės būsto rinkos aktyvumas antrąjį šių metų ketvirtį palengva augo. Iš viso per balandį, gegužę ir birželį susitarta dėl 725 būstų pardavimo, kas yra apie 16 proc. daugiau nei pirmąjį ketvirtį (625). Įvertinus atšaukimus augimas būtų dar didesnis ir siektų 31 proc. (atitinkamai: 577 ir 441 suminiai pardavimai). Didelis dėl įvairių priežasčių grąžinamų į pasiūlą būstų skaičius, sudarantis apie ketvirtadalį susitarimų, kiek iškreipia bendrą vaizdą esant mažam rinkos aktyvumui. Reikšmingo pasiūlos kiekio pokyčio per ketvirtį neįvyko – laisvų bei rezervuotų būstų (butų, apartamentų, loftų, kotedžų) skaičius svyruoja ties 4,5 tūkstančio. Viena vertus, tokia pasiūla šiandien yra pakankama, tačiau sostinės gyventojų skaičiui augant ir atsigaunant pirkėjų perkamajai galiai, jos neužteks“, – teigia „Inreal“ grupės investicijų ir analizės vadovas Tomas Sovijus Kvainickas.

2023 metų birželį Vilniaus pirminėje būsto rinkoje susitarta dėl 253 būstų (neskaitant atšaukimų) pardavimo, kas yra 2 proc. daugiau nei gegužę (249) ir 18 proc. daugiau nei pernai birželį (214). Atšauktų susitarimų skaičius vis dar išlieka aukštesniame nei būdavo įprasta lygyje – per mėnesį į pasiūlą buvo grąžinta[1] 60 būstų, kas yra 17 proc. mažiau nei gegužę (72), bet bene dvigubai daugiau nei prieš metus (29). „Nagrinėjant į pasiūlą grįžtantį būstą galima daryti prielaidą, kad tarp šios tendencijos priežasčių ima dominuoti rinkodaros metodai, o ne preliminarių sutarčių nutraukimas projekto vystymo pabaigoje“, – sako T.S. Kvainickas.

Per mėnesį į stebėjimus „Inreal“ įtraukė 316 naujų objektų – penkis kartus daugiau nei prieš mėnesį (64) ir ketvirtadaliu mažiau nei pernai tuo pačiu laikotarpiu (405). Didesnis naujų būstų kiekis lėmė 2 proc. pasiūlos prieaugį (nuo 4369 iki 4466). Pasiūloje esančio laisvo bei rezervuoto būsto kiekis per metus išaugo 29 proc. (nuo 3462).

Didelių pokyčių kainose nefiksuota. Per mėnesį simboliškai pabrango ekonominės klasės būstas – nuo 2694 iki 2704 Eur/kv.m. Vidutinės klasės segmente kainos nesikeitė, ir šiuo metu jų vidurkis siekia 3824 Eur/kv.m. Prestižiniame segmente kainos padidėjo nuo 5269 iki 5307 Eur/kv.m, tačiau viešai skelbiama tik nedidelė šios segmento kainų dalis, todėl ieškantys būsto centrinėje miesto dalyje išskirtiniuose projektuose turėtų planuoti sumokėti kiek daugiau. Nedideliame loftų segmente kainos sumažėjo nuo 2260 iki 2231 Eur/kv.m, o kotedžų kainos ūgtelėjo nuo 2080 iki 2086 Eur/kv.m.

Rinkos balanso rodiklio reikšmė per mėnesį pakito nuo 2,04 iki 1,93. „Jeigu rinkos aktyvumas išliks panašus, rodiklio reikšmė, apskaičiuota pagal paskutinių 12 mėnesių pasiūlos ir paklausos kiekius, ir toliau artės link subalansuotos rinkos, nes trečiasis praėjusių metų ketvirtis buvo ypač neaktyvus. Žinoma, tikėtis subalansuotos rinkos artimiausiu metu tikrai neverta“, – teigia T.S. Kvainickas.

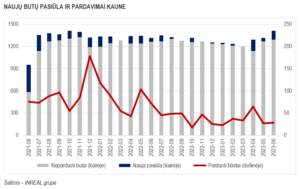

Pirminės būsto rinkos dinamika Kaune šiek tiek skiriasi nuo sostinės. Visų pirma, Kauno miestas nepatyrė tokio ryškaus rinkos sąstingio kaip Vilnius 2022 metų viduryje. Antra – sostinės pirminės būsto rinkos aktyvumas atsigauna tolygiai, tuo tarpu Kaune dėl rinkos dydžio, pasiūlos kiekio tvarumo ir tik sąlyginai neseniai pasikeitusių demografinių rodiklių yra pastebimi momentiniai aktyvumo šuoliai, pavyzdžiui, 2023-ųjų balandį, tuo tarpu tęstiniai rodikliai išlieka žemi. Birželį Kaune susitarta dėl 37 naujų būstų pardavimo, 23 proc. daugiau nei mėnesiu anksčiau (30), tačiau dvigubai mažiau nei prieš metus (77). Į pasiūlą grąžinti 9 objektai (prieš mėnesį – 3, prieš metus – 5), todėl suminiai pardavimo rodikliai atitinkamai siekė 28, 27, 72.

Per mėnesį pasiūlą papildė 120 naujų objektų – dvigubai daugiau nei gegužę (52) ar pernai birželį (50), todėl pasiūlos kiekis per mėnesį išaugo 4 proc. (nuo 1317 iki 1365), ir yra 4 proc. didesnis nei prieš metus (1313).

Ryškesni kainų pokyčiai fiksuoti tik ekonominės rinkos segmente, čia kainos padidėjo nuo 1781 iki 1826 Eur/kv.m. Vidutinės klasės būstų kainos kito nuo 2784 iki 2794 Eur/kv.m. Prestižiniame segmente vidutinės kainos išliko 3796 Eur/kv.m lygyje, loftų – 2109 Eur/kv.m, kotedžų – 1681 Eur/kv.m.

Pasiūlai padidėjus Kauno pirminės būsto rinkos balanso rodiklis taip pat ūgtelėjo nuo 1,99 iki 2,24 ir rodo toliau vėstančią rinką. Jeigu rinkos aktyvumas išliks praėjusio pusmečio lygyje, balanso rodiklio reikšmė, tikėtina, augs.

2023 metų II ketvirčio rodikliai Kaune, kaip ir sostinėje, rodo nedidelį rinkos pagyvėjimą, tačiau tai dar nėra susiformavusi tendencija. Tiek naujų susitarimų skaičius (136 lyginant su 106), tiek suminiai pardavimai (119 ir 93) augo 28 proc. Taip pat padidėjo ir pasiūloje esančio būsto kiekis (nuo 1202 iki 1365).

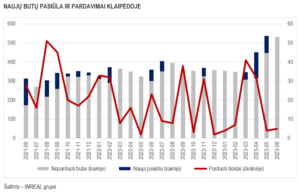

Klaipėdoje birželį fiksuoti 5 susitarimai naujų būstų rinkoje (atšaukimai nefiksuoti) – panašiai kaip gegužę (6 nauji susitarimai ir 2 atšaukimai (suminis rodiklis – 4). Prieš metus birželį buvo sutarta dėl 23 būstų pardavimo (atšaukimai nefiksuoti). Žvelgiant į paskutiniųjų 12-os mėnesių pirminės būsto rinkos dinamiką uostamiestyje, matoma stagnuojanti rinka, kurioje retsykiais įvyksta aktyvumo šuoliai. Klaipėda per praėjusius 2022 metus patyrė bene didžiausią rinkos sulėtėjimą, nes šiame mieste prasidėję teigiami demografiniai pokyčiai nėra pakankama atsvara ekonomikos sulėtėjimui bei prastėjančioms būsto įsigijimo sąlygoms. Ne vienerius metus be reikšmingos būsto pasiūlos gyvenę klaipėdiečiai ir toliau yra linkę palaukti.

Birželio mėnesį naujų objektų pasiūlos uostamiestyje „Inreal“ nefiksavo, todėl stebimas nedidelis bendros pasiūlos sumažėjimas (nuo 537 iki 532 būstų).

Ekonominiame segmente kainos išliko tos pačios ir šiuo metu siekia 1725 Eur/kv.m, vidutinės klasės būstai kiek pabrango nuo 2415 iki 2423 Eur/kv.m, o kotedžų kainos padidėjo nuo 1584 iki 1600 Eur/kv.m.

Geriausiai rinkos sąstingį Klaipėdoje iliustruoja balanso rodiklis, kurio reikšmė ūgtelėjo nuo 2,33 iki 2,44 ir yra didžiausia tarp trijų didmiesčių. Teoriškai yra įmanomas ir tolesnis šio rodiklio prastėjimas, tačiau esant tokiam žemam rinkos aktyvumui, jam ši tendencija mažai tikėtina.

2023 metų II ketvirtis Klaipėdoje įsiminė naujais projektais įdomiose ir patraukliose vietose, tačiau atvėsusi rinka nepriėmė jų taip palankiai, kaip jie buvo to verti. Pasiūlos kiekis, lyginant pirmąjį ir antrąjį ketvirčius, padidėjo nuo 347 iki 532 objektų. Tuo tarpu susitarimų sumažėjo 19 proc. (nuo 53 iki 43), o suminių pardavimų (atėmus atšaukimus) – 21 proc. (nuo 52 iki 41).

[Išsami naujo būsto rinkos Vilniuje, Kaune ir Klaipėdoje statistika – žemiau]

[1] Atšaukimų, kaip ir visos pirminės rinkos, dinamika yra tiesiogiai susijusi su nekilnojamojo turto vystytojų svetainėse skelbiama informacija. Šioje statistikoje atsispindi tiek tikrieji susitarimai bei atšaukimai, tiek rinkodaros priemonės (netikri būsto pardavimai bei rezervacijos), tiek techniniai tinklapių niuansai. Skelbiamos informacijos kokybė turi įtakos analizės duomenims, todėl galimi informacijos nuokrypiai. Pažymėtina, kad vien rinkodaros priemonių taikymo dažnumas netikrų susitarimų atžvilgiu patyrė kardinalius pokyčius pandemijos metu, iš karto po jos ir prasidėjus rinkos lėtėjimui, todėl svarbūs yra ne tik mėnesiniai dydžiai, bet ir subendrinti ketvirčių, pusmečių rezultatai bei įvairių laikotarpių tendencijos.

VILNIAUS NT PULSAS. 2023 BIRŽELIS

| Per 2023 birželį | Lyginant su: | 2022 birželiu | Lyginant su: | 2023 geguže | |

| Parduota (suminis) | 193 | 4% | 185 | 9% | 177 |

| Parduota (be grąžinimų) | 253 | 18% | 214 | 2% | 249 |

| Grąžinta | 60 | 107% | 29 | -17% | 72 |

| Nauja pasiūla | 316 | -22% | 405 | 394% | 64 |

| Naujų butų pasiūla | 4466 | 29% | 3462 | 2% | 4369 |

| Kainos (EUR) | |||||

| Ekonominis segmentas | 2 704 | 9% | 2 477 | 0% | 2 694 |

| Vidutinis segmentas | 3 824 | 16% | 3 286 | 0% | 3 824 |

| Prestižinis segmentas | 5 307 | 22% | 4 346 | 1% | 5 269 |

| Loftų segmentas | 2 231 | 15% | 1 935 | -1% | 2 260 |

| Kotedžų segmentas | 2 086 | 23% | 1 694 | 0% | 2 080 |

| Rinkos balanso rodiklis | 1,93 | 95% | 0,99 | -5% | 2,04 |

KAUNO NT PULSAS. 2023 BIRŽELIS

| Per 2023 birželį | Lyginant su: | 2022 birželiu | Lyginant su: | 2023 geguže | |||

| Parduota (suminis) | 28 | -61% | 72 | 4% | 27 | ||

| Parduota (be grąžinimų) | 37 | -52% | 77 | 23% | 30 | ||

| Grąžinta | 9 | 80% | 5 | 200% | 3 | ||

| Nauja pasiūla | 120 | 140% | 50 | 131% | 52 | ||

| Naujų butų pasiūla | 1365 | 4% | 1313 | 4% | 1317 | ||

| Kainos (EUR) | |||||||

| Ekonominis segmentas | 1 826 | 6% | 1 722 | 3% | 1 781 | ||

| Vidutinis segmentas | 2 794 | 11% | 2 521 | 0% | 2 784 | ||

| Prestižinis segmentas | 3 796 | 11% | 3 423 | 0% | 3 796 | ||

| Loftų segmentas | 2 109 | 2% | 2 060 | 0% | 2 109 | ||

| Kotedžų segmentas | 1 681 | 1% | 1 660 | 0% | 1 681 | ||

| Rinkos balanso rodiklis | 2,24 | 84% | 1,22 | 12% | 1,99

|

||

KLAIPĖDOS NT PULSAS. 2023 BIRŽELIS

| Per 2023 birželį | Lyginant su: | 2022 birželiu | Lyginant su: | 2023 geguže | |

| Parduota (suminis) | 5 | -78% | 23 | 25% | 4 |

| Parduota (be grąžinimų) | 5 | -78% | 23 | -17% | 6 |

| Grąžinta | 0 | 0 | -100% | 2 | |

| Nauja pasiūla | 0 | -100% | 59 | -100% | 89 |

| Naujų butų pasiūla | 532 | 48% | 360 | -1% | 537 |

| Kainos (EUR) | |||||

| Ekonominis segmentas | 1 725 | -1% | 1 736 | 0% | 1 725 |

| Vidutinis segmentas | 2 423 | 35% | 1 791 | 0% | 2 415 |

| Prestižinis segmentas | – | – | – | ||

| Loftų segmentas | – | -100% | 1 807 | – | |

| Kotedžų segmentas | 1 600 | 1% | 1 589 | 1% | 1 584 |

| Rinkos balanso rodiklis | 2,44 | 58% | 1,54 | 4% | 2,33 |