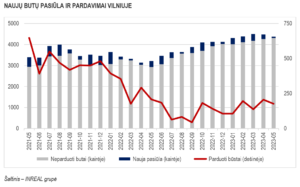

2023 metų gegužės mėnesį pirminės būsto rinkos aktyvumas Vilniuje, lyginant su balandžio mėnesiu, išliko panašus. Susitarta dėl 249 būstų įsigijimo (neskaitant atšaukimų) – 12 proc. daugiau nei balandį (223) ir 8 proc. daugiau nei pernai gegužę (230). Kita vertus, bendras pardavimų skaičius, įvertinus atšauktus susitarimus, lyginant su balandžio mėnesiu, sumažėjo 14 proc. (nuo 207 iki 177). Didžiausią įtaką tam turėjo 72 į rinką grąžinti[1] būstai (balandžio mėnesį tokių buvo 16). „Didžiausią gegužės atšaukimų dalį sudarė vieno projekto korpuso grąžinimas į pasiūlą. Visi šio pastato būstai buvo pažymėti kaip parduoti 2022 m. spalį. Tuomet darėme prielaidą, kad vystytojas planavo šių butų nuomą arba pardavimą instituciniam investuotojui tuo pačiu nuomos tikslu, arba tiesiog numatė šių būstų pardavimus pradėti vėliau. Panašu, kad taip ir įvyko – būstai buvo grąžinti į rinką“, – teigia „Inreal“ grupės investicijų ir analizės vadovas Tomas Sovijus Kvainickas. Kiti atšaukimai pasisklaidę pavieniui ar po kelis butus skirtinguose sostinės projektuose.

Gegužės mėnesį fiksuota mažesnė naujo būsto pasiūla – 64 objektai. Tai beveik 4 kartus mažiau nei balandžio mėnesį (231) ir beveik 5 kartus mažiau nei pernai gegužę (294). Tiesa, į stebėjimus nebuvo įtrauktas naujas projektas Užupyje, apie kurio pardavimus nors ir buvo paskelbta, bet išsami tinklapio informacija dar nėra prieinama viešai. Tikėtina, kad šio projekto būstai ir išankstiniai pardavimai bus atverti rinkai birželio mėnesį. Pasiūlos kiekis (butų, loftų, kotedžų, įtraukiant ir rezervuotus būstus) sumažėjo nuo 4482 iki 4369 vienetų.

Vidutinė būsto kaina naujų būstų ekonominės klasės segmente per mėnesį padidėjo nuo 2659 iki 2694 Eur/kv.m. Vidutinės klasės būsto kainos ūgtelėjo nuo 3814 iki 3824 Eur/kv.m. Prestižiniame segmente kainos sumažėjo nuo 5381 iki 5269 Eur/kv.m. Loftai taip pat šiek tiek pigo – nuo 2327 iki 2260 Eur/kv.m, o kotedžų kainos padidėjo nuo 1848 iki 2080 Eur/kv.m. Kainų svyravimai gegužės mėnesį nebuvo dideli, įtakos jiems turėjo tiek pasiūlos struktūros pokyčiai (nauji projektai, parduoti butai), tiek kainodaros pokyčiai atskiruose projektuose.

„Gegužės mėnesį sumažėjus naujų projektų pristatymui pirkėjams, rinkos balanso rodiklio reikšmė sumažėjo nuo 2,22 iki 2,04, kas rodo teigiamą kryptį. Vis dar augant Euribor rodikliui, didėja ne tik bendra paskolų įmoka, bet ir kinta proporcija tarp mokamų palūkanų ir grąžinamos paskolos dalies. Kartu su realiu būsto įperkamumo sumažėjimu tai skatina didesnę dalį gyventojų būstą nuomotis, tačiau esant aukštoms palūkanoms ir išliekant brangiai būsto plėtrai tikėtinos ir nuomos mokesčių korekcijos“, – prognozuoja T.S. Kvainickas.

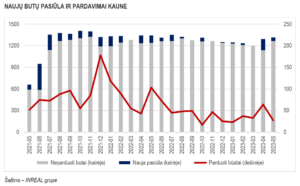

Naujų būstų rinkos aktyvumas Kaune sumažėjo – parduoti 27 būstai (30 naujų susitarimų, 3 – atšaukti). Tai beveik dvigubai mažiau nei prieš mėnesį (atitinkamai: 64, 69, 5) ir apie 4 kartus mažiau nei pernai tuo pačiu laikotarpiu (103, 121, 18). Gegužės mėnesio rodikliai Kaune labiau panašūs praėjusių metų pabaigos ar šių metų I ketvirčio rezultatus, taigi, kardinalių pokyčių neįvyko.

Mažesnius pardavimus lydėjo ir menkesnis vystytojų aktyvumas. „Inreal“ į duomenų banką įtraukė 52 naujus objektus – 3 kartus mažiau nei prieš mėnesį (154) ir 2 kartus mažiau nei prieš metus (102). Pasiūlos kiekis padidėjo nuo 1292 iki 1317 ir išlieka panašiame lygyje jau beveik dvejus metus.

Reikšmingos kainų korekcijos gegužės mėnesį nefiksuotos. Ekonominės klasės naujas būstas Kaune pabrango nuo 1748 iki 1781 Eur/kv.m, vidutinės – nuo 2778 iki 2784 Eur/kv.m, prestižinės – nuo 3752 iki 3796 Eur/kv.m. Loftų ir kotedžų segmentuose vidutinės kainos iš esmės nesikeitė ir šiuo metu, atitinkamai, siekia 2109 ir 1681 Eur/kv.m.

Sumažėjus pardavimams ir išaugus būsto pasiūlai šiek tiek padidėjo rinkos balanso rodiklio reikšmė – nuo 1,86 iki 1,99.

Didžiausias naujų būstų rinkos aktyvumo sumažėjimas fiksuotas Klaipėdoje. Per mėnesį čia parduoti 4 būstai (6 nauji susitarimai, 2 grąžinimai). Tai 8 kartus mažiau nei balandį (atitinkamai 32, 32, 0), ir panašu į praėjusių metų gegužės rezultatus (2, 10, 8). Per mėnesį „Inreal“ į duomenų banką įtraukė 89 naujus būstus, kas yra trečdaliu mažiau nei balandį (137). Pasiūlos kiekis išaugo nuo 452 iki 537 ir šiuo metu yra apie 1,5 karto didesnis už kelerius metus vyravusį pasiūlos lygį (350).

Klaipėdoje, kaip ir Vilniuje bei Kaune, esminių kainos pokyčių nefiksuota. Ekonominės klasės naujas būstas kainuoja apie 1725 Eur/kv.m, vidutinės – apie 2415 Eur/kv.m, kotedžai – apie 1584 Eur/kv.m. „Kaune bei Klaipėdoje yra ryški rezervuotų būstų įtaka, todėl pirkėjai, siekiantys įsigyti būstą šiandien, turėtų orientuotis į apie 10 proc. aukštesnes kainas nei įvardijamos šioje apžvalgoje“, – sako T.S. Kvainickas.

Auganti pasiūla didina ir rinkos balanso rodiklį. Per mėnesį jis ūgtelėjo gana ženkliai – nuo 1,72 iki 2,33. „Vertinant pokytį nuo pirmojo ketvirčio pabaigos, kai balanso rodiklio reikšmė siekė 1,37, rinkos „atvėsimas“ yra ypač ryškus. Kaip prognozavome dar praėjusiais metais, sąlyginai subalansuotą uostamiesčio rinką lėmė ypač maža pasiūla, o jai reikšmingai padidėjus, susiformavo pirkėjo rinka. Dabar stebime, ar nauji projektai susilauks pirkėjų dėmesio. Klaipėdos miesto gyventojų skaičiaus augimas sutampa su karo Ukrainoje pradžia. „Inreal“ demografiniuose skaičiavimuose vadovaujasi TLK duomenimis, į kuriuos patenka ir dalis karo pabėgėlių, todėl nors demografiniai pokyčiai nėra vienprasmiai, tačiau jie sukuria prielaidas būsto rinkos aktyvumo augimui“, – prognozuoja T.S. Kvainickas.

[1] Pažymėtina, kad grąžinimų (atšaukimų) rodiklis apima visus NT vystytojų viešai parduodamų būstų sugrąžinimus į pasiūlą: kai parduotais buvę pažymėti būstai projektų svetainėse tampa „laisvi“ arba „rezervuoti“.

[Išsami naujo būsto rinkos Vilniuje, Kaune ir Klaipėdoje statistika – žemiau]

VILNIAUS NT PULSAS. 2023 GEGUŽĖ

| Per 2023 gegužę | Lyginant su: | 2022 geguže | Lyginant su: | 2023 balandžiu | |

| Parduota (suminis) | 177 | -15% | 209 | -14% | 207 |

| Parduota (be grąžinimų) | 249 | 8% | 230 | 12% | 223 |

| Grąžinta | 72 | 243% | 21 | 350% | 16 |

| Nauja pasiūla | 64 | -78% | 294 | -72% | 231 |

| Naujų butų pasiūla | 4369 | 36% | 3219 | -3% | 4482 |

| Kainos (EUR) | |||||

| Ekonominis segmentas | 2 694 | 12% | 2 401 | 1% | 2 659 |

| Vidutinis segmentas | 3 824 | 17% | 3 280 | 0% | 3 814 |

| Prestižinis segmentas | 5 269 | 25% | 4 218 | -2% | 5 381 |

| Loftų segmentas | 2 260 | 37% | 1 645 | -3% | 2 327 |

| Kotedžų segmentas | 2 080 | 26% | 1 647 | 13% | 1 848 |

| Rinkos balanso rodiklis | 2,04 | 135% | 0,87 | -8% | 2,22 |

KAUNO NT PULSAS. 2023 GEGUŽĖ

| Per 2023 gegužę | Lyginant su: | 2022 geguže | Lyginant su: | 2023 balandžiu | |||

| Parduota (suminis) | 27 | -74% | 103 | -58% | 64 | ||

| Parduota (be grąžinimų) | 30 | -75% | 121 | -57% | 69 | ||

| Grąžinta | 3 | -83% | 18 | -40% | 5 | ||

| Nauja pasiūla | 52 | -49% | 102 | -66% | 154 | ||

| Naujų butų pasiūla | 1317 | -1% | 1335 | 2% | 1292 | ||

| Kainos (EUR) | |||||||

| Ekonominis segmentas | 1 781 | 2% | 1 739 | 2% | 1 748 | ||

| Vidutinis segmentas | 2 784 | 12% | 2 494 | 0% | 2 778 | ||

| Prestižinis segmentas | 3 796 | 11% | 3 414 | 1% | 3 752 | ||

| Loftų segmentas | 2 109 | 2% | 2 060 | 0% | 2 109 | ||

| Kotedžų segmentas | 1 681 | 3% | 1 628 | 0% | 1 679 | ||

| Rinkos balanso rodiklis | 1,99 | 48% | 1,34 | 7% | 1,86 | ||

KLAIPĖDOS NT PULSAS. 2023 GEGUŽĖ

| Per 2023 gegužę | Lyginant su: | 2022 geguže | Lyginant su: | 2023 balandžiu | |

| Parduota (suminis) | 4 | 100% | 2 | -88% | 32 |

| Parduota (be grąžinimų) | 6 | -40% | 10 | -81% | 32 |

| Grąžinta | 2 | -75% | 8 | 0 | |

| Nauja pasiūla | 89 | 0 | -35% | 137 | |

| Naujų butų pasiūla | 537 | 66% | 324 | 19% | 452 |

| Kainos (EUR) | |||||

| Ekonominis segmentas | 1 725 | 2% | 1 689 | 0% | 1 725 |

| Vidutinis segmentas | 2 415 | 35% | 1 786 | 0% | 2 412 |

| Prestižinis segmentas | – | – | – | ||

| Loftų segmentas | – | -100% | 1 807 | – | |

| Kotedžų segmentas | 1 584 | -5% | 1 674 | 0% | 1 584 |

| Rinkos balanso rodiklis | 2,33 | 44% | 1,62 | 36% | 1,72 |