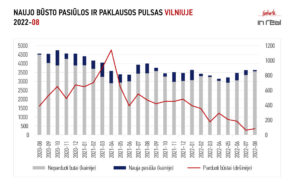

Rugpjūtį Vilniuje parduoti 84 būstai (130 naujų susitarimų, 46 atšaukimai) – trečdaliu geresnis rezultatas nei prieš mėnesį (64 pardavimai, 89 susitarimai, 25 atšaukimai), tačiau daugiau nei penkis kartus prastesnis nei prieš metus (470, 483, 13). Pagrindinės sumenkusio rinkos aktyvumo priežastys nesikeičia: būsto pasiūla sumažėjusi, ieškant konkretaus objekto ji tampa dar mažesnė, o siekiant iš karto įsikelti jos beveik nelieka. Toliau stebimas nutrauktų sutarčių skaičiaus didėjimas – per mėnesį jų buvo net 46. Tai – pandemijos pradžios rodiklio lygis, tik priežastys – kitos. „Vis daugiau 2020 metų pabaigoje, 2021 metų pradžioje pradėtų projektų artėja prie statybų pabaigos, vis aiškiau matomas skirtumas tarp prognozuotų ir faktinių plėtros išlaidų, tarp būsto kainų preliminariose sutartyse ir esamo pasiūlos kainų lygio. Plėtros išlaidų pokyčio problema ne visus vystytojus paveikė vienodai, skiriasi ne tik rangos sutarčių sąlygos, bet ir mažesnėmis kainomis parduoto būsto kiekis. Tikėtina, kad sutarčių nutraukimas bus lokalizuotas atskiruose projektuose ir neturės poveikio visai rinkai, tačiau tai – maža paguoda tiems, ką šie nutraukimai palietė individualiai“, – teigia „Inreal“ grupės investicijų ir analizės vadovas Tomas Sovijus Kvainickas.

Pirminės būsto rinkos stebėjimus „Inreal“ papildė 81 nauju objektu – 70 proc. mažiau nei prieš mėnesį (274) ir 85 proc. mažiau nei prieš metus (542). Pasiūloje šiuo metu yra virš 3600 būstų – 9 proc. mažiau nei prieš metus. Kainos praėjusį mėnesį kito nedaug. Ekonominė klasėje jos ūgtelėjo nuo 2478 iki 2486 Eur/kv.m, vidutinėje – nuo 3470 iki 3490 Eur/kv.m. Prestižinės klasės būsto vidutinė kaina nesikeitė ir išliko 4349 Eur/kv.m. Loftai pabrango apie 2 proc. – nuo 2228 iki 2277 Eur/kv.m, o kotedžai keliais eurais atpigo – nuo 1697 iki 1693 Eur/kv.m.

Rinkos balanso rodiklio reikšmė išaugo 9 proc. – nuo 1,16 iki 1,27, ir Vilnius pateko į simbolinę pirkėjo rinką, kur pasiūla viršija paklausą, atsižvelgiant į paskutinių mėnesių tendencijas. Auganti rinkos balanso rodiklio reikšmė vienareikšmiškai rodo, kad pardavimų apimtys tampa nepalankios vystytojams. Kita vertus, fundamentalios paklausos priežastys neišnyko – pirkėjams tiesiog sudėtinga įpirkti naujos statybos būstą, o atsižvelgiant į pastatyto būsto trūkumą, jo įsigijimas dabar nesprendžia būsto poreikio, tad pirkėjas priima sprendimą palaukti. Šiuo laikotarpiu alternatyva galėtų būti antrinė rinka, tačiau esant ribotoms migracijos „iš seno į naują“ galimybėms pirkėjai gali rinktis iš labiau investiciniais tikslais įsigyto būsto, kuris nėra reikalingas savininkų asmeninėms reikmėms, tačiau esant išaugusioms nuomos kainoms, jų patrauklumas taip pat padidėjęs, taigi paskatos tokį turtą realizuoti nėra didelės“, – sako T.S. Kvainickas.

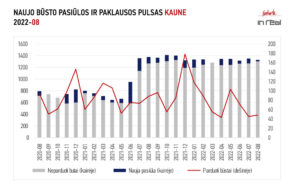

Rinkos aktyvumo mažėjimas Kaune taip pat pastebimas, tačiau jei Vilniuje rinkos aktyvumas mažėjo kartais, tai laikinojoje sostinėje ilgalaikis pokytis siekia apie 20 proc. Kaune rugpjūčio mėnesį pirminėje rinkoje parduoti 48 būstai (53 nauji susitarimai, 5 atšaukimai). Tai – 7 proc. daugiau nei prieš mėnesį (45, 52, 7), tačiau beveik dvigubai mažiau nei prieš metus (88, 92, 4). Į stebėjimus „Inreal“ įtraukė 24 naujus objektus – 70 proc. mažiau nei prieš mėnesį (81) ir 78 proc. mažiau nei prieš metus (109). Kita vertus, Kauno pasiūlos lygis ir toliau išlieka aukštas, todėl būsto trūkumo rizika nėra didelė. Šiuo metu pasiūloje yra apie 1325 objektus – panašus skaičius kaip prieš mėnesį ir prieš metus.

Būsto kainos Kaune per mėnesį keitėsi įvairiai. Ekonominė klasė šiek tiek atpigo nuo 1721 iki 1713 Eur/kv.m, vidutinė – pabrango nuo 2548 iki 2602 Eur/kv.m, prestižiniame segmente kainos simboliškai mažėjo nuo 3423 iki 3417 Eur/kv.m. Loftai pigo nuo 2060 iki 1953 Eur/kv.m, o kotedžai brango nuo 1641 iki 1660 Eur/kv.m. Kauno rinkai yra būdinga didesnė rezervuotų būstų kainų įtaka, tačiau nepaisant to, būstas čia išlieka gerokai lengviau įperkamas nei Vilniuje.

Per mėnesį rinkos balanso reikšmė Kaune keitėsi neženkliai – nuo 1,27 iki 1,30 ir svyruoja ties pirkėjo rinkos simboline riba. „Vilniuje rinkos balanso pokyčiams daugiau įtakos turėjo augančios kainos ir mažėjantis rinkos aktyvumas, tuo tarpu Kaune pirkėjo rinka yra susiformavusi dėl didesnės nei istoriškai įprasta pasiūlos ir prie naujų realijų dar neprisitaikiusios paklausos“, – sako T.S. Kvainickas.

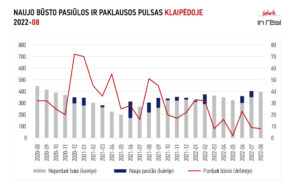

Klaipėdos pirminė būsto rinka vis dar neįveikia sąstingio, rugpjūčio rezultatas yra panašus į liepos. Per mėnesį realizuoti 8 būstai (11 naujų susitarimų, 3 atšaukimai) – 11 proc. mažiau nei liepą (9, 10, 1) ir beveik 7 kartus mažiau nei prieš metus (51, 51, 0). Naujos pasiūlos rugpjūčio mėnesį „Inreal“ nefiksavo, todėl pasiūlos kiekis susitraukė iki 396 būstų ir yra apie 30 objektų didesnis nei prieš metus. Ekonominės klasės būstas Klaipėdoje simboliškai atpigo nuo 1741 iki 1729 Eur/kv.m, vidutinės klasės – brango nuo 2132 iki 2136 Eur/kv.m. Loftų bei kotedžų segmentuose kainos nesikeitė ir atitinkamai siekia 1807 ir 1592 Eur/kv.m.

Ypač mažas rinkos aktyvumas lemia, kad uostamiestyje fiksuojama ryški pirkėjo rinka. Rinkos balanso rodiklis ir toliau palaipsniui auga. Per mėnesį – nuo 1,96 iki 2,01. „Viena iš galimų Klaipėdos miesto pirminės būsto letargo priežasčių – tinkamos pasiūlos trūkumas. Kita vertus, esant tokiam rinkos aktyvumui, nepaisant pradėjusio augti gyventojų skaičiaus vystytojams yra ganėtinai rizikinga imtis naujų projektų, ypač atsižvelgiant į tai, kad klaipėdiečiai būsto trūkumą yra įpratę spręsti statydami individualius gyvenamuosius namus Klaipėdos pakraštyje“, – teigia T.S. Kvainickas.