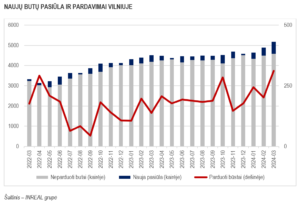

„Per pirmąjį 2024 metų ketvirtį Vilniaus pirminėje būsto rinkoje fiksuoti 758 suminiai pardavimai. Tai yra geriausias ketvirčio rezultatas nuo 2022 metų antrojo ketvirčio. Galima teigti, kad vyksta palaipsninis rinkos atsigavimas, nors skaičiai tesiekia 2018 metus. Kovo mėnuo buvo aktyviausias laikotarpis per dvejus metus. Toks rezultatas nuteikia pozityviai, tačiau reikia turėti omeny, kad mėnesio rezultatams įtakos turi tiek nauji projektai ir juose įvykę išankstiniai pardavimai, tiek ir statybų pabaiga, kuomet užbaigiamas pardavimų procesas“, – teigia „Inreal“ investicijų ir analizės vadovas Tomas Sovijus Kvainickas.

2024-ųjų kovą Vilniaus miesto pirminėje būsto rinkoje „Inreal“ fiksavo 312 suminių pardavimų (336 nauji susitarimai, 24 grąžinimai) – 54 proc. daugiau nei 2024 metų vasarį (atitinkamai: 202, 243, 41), ir 126 proc. daugiau nei 2023-ųjų kovą (138, 260, 122). Į stebėjimus įtraukti 594 nauji objektai – beveik pusantro karto daugiau nei vasarį (403) ir beveik dvigubai daugiau nei pernai tuo pačiu laikotarpiu (321). Stebimų objektų skaičius per mėnesį padidėjo 6 proc., nuo 4893 iki 5175, ir yra apie 15 proc. didesnis nei 2023 metų kovą (4501). Jau rezervuotų būstų – 1057, tarp laisvų – 367 kotedžai ir 3751 butai, apartamentai bei loftai.

Nors pardavimai ir augo, tačiau didesnis pasiūlos kiekio šuolis apribojo rinkos balanso rodiklio pokytį – jis sumažėjo nuo 1,64 iki 1,61, todėl sostinėje ir toliau fiksuojama pirkėjo rinka (rinką galima laikyti subalansuota balanso rodiklio reikšmei esant tarp 0,75 – 1,25).

Kaip ir ankstesniais mėnesiais, kainų pokyčiams daugiau įtakos turi ne kainodaros, bet struktūriniai pasikeitimai. Per mėnesį fiksuotas 61 kainos didėjimo atvejis ir 20 – kainos mažėjimo. Dėl naujos pasiūlos ir įvykusių brangesnių būstų pardavimų ekonominės klasės segmente, būsto kainos čia sumažėjo nuo 2791 iki 2763 Eur/kv.m. Vidutinės klasės būstai pigo nuo 4089 iki 3967 Eur/kv.m, tuo tarpu prestižiniame segmente fiksuotas kainų didėjimas nuo 6827 iki 6866 Eur/kv.m. Loftai šiek tiek pigo – nuo 2846 iki 2838 Eur/kv.m, o kotedžai pabrango nuo 2157 iki 2173 Eur/kv.m.

Kaune per pirmąjį šių metų ketvirtį realizuoti 242 būstai (įvertinus grąžinimus). Kaip ir Vilniuje, tai – geriausias rezultatas nuo 2022 metų antrojo ketvirčio, o rinkos aktyvumas artimas 2019-2021 metų lygiui. Rinkos aktyvumo augimui ilguoju laikotarpiu didžiausią įtaką, tikėtina, turėjo augantis gyventojų skaičius, pasiūlos didėjimas, išplėtęs gyventojų pasirinkimo galimybes, ir kiek geresnis būsto įperkamumas nei Vilniuje.

Kovo mėnuo Kaune buvo vangesnis nei vasaris. Susitarta dėl 58 būstų, fiksuoti 3 grąžinimai (naujų susitarimų – 61) – trečdaliu mažiau lyginant su vasariu (atitinkamai: 88, 93,5), tačiau 76 proc. daugiau nei pernai tuo pačiu laikotarpiu (atitinkamai: 33, 37, 4). Per mėnesį į pasiūlos stebėjimus įtraukta 10 naujų objektų – dvigubai mažiau nei vasarį (21). Pardavimų ir pasiūlos padidėjimo skirtumas sumažino pasiūlos kiekį nuo 1105 iki 1053 būstų, iš kurių 457 pažymėti rezervuotais, o tarp laisvų – 68 kotedžai ir 580 butų, apartamentų bei loftų.

Pasiūloje jau esančių būstų kainos buvo keičiamos 47 atvejais į didesnę pusę ir 29 – į mažesnę. Ekonominės klasės būsto kainos sumažėjo nuo 1926 iki 1897 Eur/kv.m, vidutinės – brango nuo 2971 iki 3000 Eur/kv.m, prestižinės – mažėjo nuo 4029 iki 3988 Eur/kv.m. Loftų segmente kainų pokytis nefiksuotas, jos išliko vidutiniškai ties 2123 Eur/kv.m. riba, tuo tarpu kotedžai pabrango nuo 1711 iki 1713 Eur/kv.m. Kauno pirminės būsto rinkos kainų statistikai itin didelę įtaką daro būsto rezervacijos. Nemažai vystytojų būstus žymi rezervuotais iki statybų pabaigos ir pardavimais įvardija tik notarines sutartis, todėl pasiūlos kainos lieka iš dalies įšaldytos. Į statistiką įtraukiant tik laisvus būstus, ekonominėje klasėje jų kainos siekia 2303 Eur/kv.m, vidutinėje – 2939 Eur/kv.m, prestižinėje – 3496 Eur/kv.m, loftų – 3012 Eur/kv.m, o kotedžų – 1811 Eur/kv.m.

Kaune ir toliau gerėja rinkos balanso rodiklio reikšmė, ji sumažėjo nuo 1,11 iki 1,08. „Atmetus rezervuotus, bet, tikėtina, jau parduotus būstus, rodiklio reikšmė kristų žemiau vieneto, taigi laikinojoje sostinėje dar tikrai nemažai vietos naujiems projektams nepaisant to, kad formaliai pasiūla per porą metų išaugo beveik du kartus“, – sako T.S. Kvainickas.

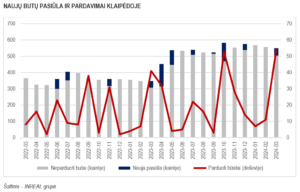

Klaipėdos pirminėje būsto rinkoje per ketvirtį fiksuoti 72 suminiai pardavimai, šiek tiek mažiau nei paskutinį 2023 metų ketvirtį (95), tačiau – vienas geriausių ketvirčio rezultatų per paskutinius porą metų.

Rinkos aktyvumo šuolis kovo mėnesį fiksuotas Klaipėdoje – realizuoti 54 būstai, grąžinimų nepastebėta. Ši rezultatas beveik keturis kartus viršija vasario (11 pardavimų, 11 naujų susitarimų, 0 grąžinimų) ir trečdaliu didesnis nei pernai kovo (41, 41, 0). Tiesa, 47 pardavimai įvyko viename projekte, kur, tikėtina, vystytojas užbaigė projekto vystymą ir atnaujino duomenis projekto svetainėje.

Į uostamiesčio naujų būstų rinkos stebėjimus kovo mėnesį buvo įtraukti 46 nauji būstai, apie 15 proc. daugiau lyginant su 2023 metų kovu (40), šių metų vasarį nauji projektai į stebėjimus įtraukti nebuvo. Pasiūlos kiekis sumažėjo nuo 557 iki 549 būstų, iš kurių 224 jau rezervuoti, o tarp laisvų – 37 kotedžai bei 296 butai, apartamentai bei loftai.

Pasiūloje esančių būstų kainų pokyčiai nefiksuoti, o anksčiau rezervuotų būstų pardavimo proceso pabaiga lėmė ekonominės klasės būsto kainų spurtą nuo 1783 iki 2148 Eur/kv.m. Vidutinėje ir prestižinėje klasės būstų kainos nekito ir atitinkamai siekė 2618 bei 6796 Eur/kv.m. Šiek tiek pabrango kotedžai, nuo 1769 iki 1829 Eur/kv.m. Atmetus jau rezervuotus būstus kainos atitinkamai siekė 2217, 2721, 6643, 2015 Eur/kv.m.

Klaipėdoje išlieka pirkėjo rinka. Rinkos balanso rodiklis sumažėjo nuo 2,36 iki 1,82, tačiau tam nemažai įtakos turi ir didelė rezervuoto būsto dalis, kuri išlaikant stebėjimų tęstinumą laikoma pasiūlos dalimi.

(Išsami naujo būsto rinkos Vilniuje, Kaune ir Klaipėdoje statistika – žemiau)

VILNIAUS NT PULSAS. 2024 KOVAS

| Per 2024 kovą | Lyginant su: | 2023 kovu | Lyginant su: | 2024 vasariu | ||||||

| Parduota (suminis) | 312 | 126% | 138 | 54% | 202 | |||||

| Parduota (be grąžinimų) | 336 | 29% | 260 | 38% | 243 | |||||

| Grąžinta | 24 | -80% | 122 | -41% | 41 | |||||

| Nauja pasiūla | 594 | 85% | 321 | 47% | 403 | |||||

| Naujų butų pasiūla | 5175 | 15% | 4501 | 6% | 4893 | |||||

| Kainos (EUR) | ||||||||||

| Ekonominis segmentas | 2 763 | 6% | 2 617 | -1% | 2 791 | |||||

| Vidutinis segmentas | 3 967 | 4% | 3 803 | -3% | 4 089 | |||||

| Prestižinis segmentas | 6 866 | 28% | 5 376 | 1% | 6 827 | |||||

| Loftų segmentas | 2 838 | 21% | 2 353 | 0% | 2 846 | |||||

| Kotedžų segmentas | 2 173 | 17% | 1 850 | 1% | 2 157 | |||||

| Rinkos balanso rodiklis | 1,61 | -31% | 2,35 | -2% | 1,64 | |||||

KAUNO NT PULSAS. 2024 KOVAS

| Per 2024 kovą | Lyginant su: | 2023 kovu | Lyginant su: | 2024 vasariu | |||

| Parduota (suminis) | 58 | 76% | 33 | -34% | 88 | ||

| Parduota (be grąžinimų) | 61 | 65% | 37 | -34% | 93 | ||

| Grąžinta | 3 | -25% | 4 | -40% | 5 | ||

| Nauja pasiūla | 10 | 0 | -52% | 21 | |||

| Naujų butų pasiūla | 1053 | -12% | 1202 | -5% | 1105 | ||

| Kainos (EUR) | |||||||

| Ekonominis segmentas | 1 897 | 13% | 1 675 | -2% | 1 926 | ||

| Vidutinis segmentas | 3 000 | 9% | 2 755 | 1% | 2 971 | ||

| Prestižinis segmentas | 3 988 | 7% | 3 736 | -1% | 4 029 | ||

| Loftų segmentas | 2 123 | 1% | 2 109 | 0% | 2 123 | ||

| Kotedžų segmentas | 1 713 | 2% | 1 677 | 0% | 1 711 | ||

| Rinkos balanso rodiklis | 1,08 | -42% | 1,85 | -3% | 1,11 | ||

KLAIPĖDOS NT PULSAS. 2024 KOVAS

| Per 2024 kovą | Lyginant su: | 2023 kovu | Lyginant su: | 2024 vasariu | |

| Parduota (suminis) | 54 | 32% | 41 | 391% | 11 |

| Parduota (be grąžinimų) | 54 | 32% | 41 | 391% | 11 |

| Grąžinta | 0 | 0 | 0 | ||

| Nauja pasiūla | 46 | 15% | 40 | 0 | |

| Naujų butų pasiūla | 549 | 58% | 347 | -1% | 557 |

| Kainos (EUR) | |||||

| Ekonominis segmentas | 2 148 | 24% | 1 729 | 20% | 1 783 |

| Vidutinis segmentas | 2 618 | 11% | 2 359 | 0% | 2 618 |

| Prestižinis segmentas | 6 796 | – | 0% | 6 796 | |

| Loftų segmentas | – | – | – | ||

| Kotedžų segmentas | 1 829 | 15% | 1 584 | 3% | 1 769 |

| Rinkos balanso rodiklis | 1,82 | 33% | 1,37 | -23% | 2,36 |