„Gegužės mėnuo naujo būsto rinkoje buvo kur kas ramesnis nei kovas ar balandis. Galimų atsakymų į klausimą, kodėl sumažėjo pirkėjų aktyvumas, yra ne vienas. Nekilnojamojo turto rinkos paklausa pasižymi elastingumu, kuriam įtakos turi tiek būsto kainos, tiek skolinimosi galimybės, tiek pačių pirkėjų pajamos. Būsto kainos per kelis mėnesius pastebimai išaugo, pirkėjų galimybės pernelyg nesikeitė, o pajamos keitėsi netolygiai, tačiau tikrai ne taip sparčiai kaip kainos. Iš esmės, vien to pakaktų, kad būsto rinkos aktyvumas gerokai sumažėtų. Taip pat, nuo pandemijos pradžios gerokai sumenko būsto pasiūla, t.y. pirkėjų galimybes išsirinkti jiems tinkamiausią būstą. Pirkėjų aktyvumo sumažėjimas indikuoja, kad jie vis dar išlaiko gebėjimą objektyviai vertinti savo pirkinius ir neskuba įsigyti mažiau likvidaus turto. Vertinti gyventojų pokyčio ir įsigyjamo būsto santykį dar anksti, nes demografiniai pokyčiai pasižymi kiek ilgesnio laikotarpio efektu, o ne mėnesiniais svyravimais, tačiau, tikėtina, kad būstu „apsirūpino“ daugiau lėšų turintys pirkėjai, siekę apsaugoti santaupas nuo infliacijos“ – teigia „Inreal“ grupės investicijų ir analizės vadovas Tomas Sovijus Kvainickas.

Vilniuje buvo susitarta dėl 647 būstų (įskaitant apartamentus bei loftus) pardavimo (naujų susitarimų – 673, atšauktų – 26). Toks rezultatas bene identiškas 2020 metų vasario rodikliui (prieš pat pirmojo karantino paskelbimą), kuomet buvo susitarta dėl 634 būstų pardavimo (637 nauji susitarimai ir 3 atšaukimai) ir įprastomis sąlygomis būtų laikomas ypač geru. Kita vertus, šių metų kontekste gegužė pasižymėjo mažiausiu aktyvumu, net 43 proc. nusileisdama balandžiui, kuomet buvo susitarta dėl 1141 būsto pardavimo (1166 susitarimai, 25 atšaukimai).

Gegužės mėnesį „Inreal“ pirminės būsto rinkos stebėjimai papildyti 460 naujų objektų – trečdaliu mažiau nei balandį (679), todėl, nepaisant sumenkusių pardavimų, naujų būstų pasiūla taip pat sumažėjo – iki 3393 vienetų. Didelė dalis jų jau yra rezervuoti.

Rinkos balanso rodiklio reikšmė sostinėje sumažėjo nuo 0,53 iki 0,52. Tam įtakos turėjo vis dar pasiūlą viršijanti paklausa, tačiau kreivės plokštėjimas sudaro galimybių rinkai pasiekti pusiausvyrą. Sumažėjus pirkėjų aktyvumui tą padaryti tampa lengviau“.

Susiformavusi pardavėjo rinka, nauji reikalavimai būsto plėtrai, statybos medžiagų brangimas – priežastys nekilnojamojo turto kainų augimui, kuris tapo išties pastebimas. Per mėnesį ekonominės klasės būstas pabrango 3 proc. – nuo 1862 Eur/kv.m iki 1926 Eur/kv.m. Vidutinės klasės kainų pokytis sudarė 2 proc. – nuo 2562 iki 2612 Eur/kv.m. Prestižinės klasės būstas pabrango net 5 proc. – nuo 3687 iki 3874 Eur/kv.m. Nuo metų pradžios kainų pokytis, atitinkamai, siekė 17, 20 ir 17 proc. Svarbu paminėti, kad kainų skirtumus lemia ne tik pačių butų pabrangimas, bet ir pasiūlos struktūros pokyčiai, kuomet pirkėjai įsigyja pigesnius būstus, o pasiūloje lieka brangesni.

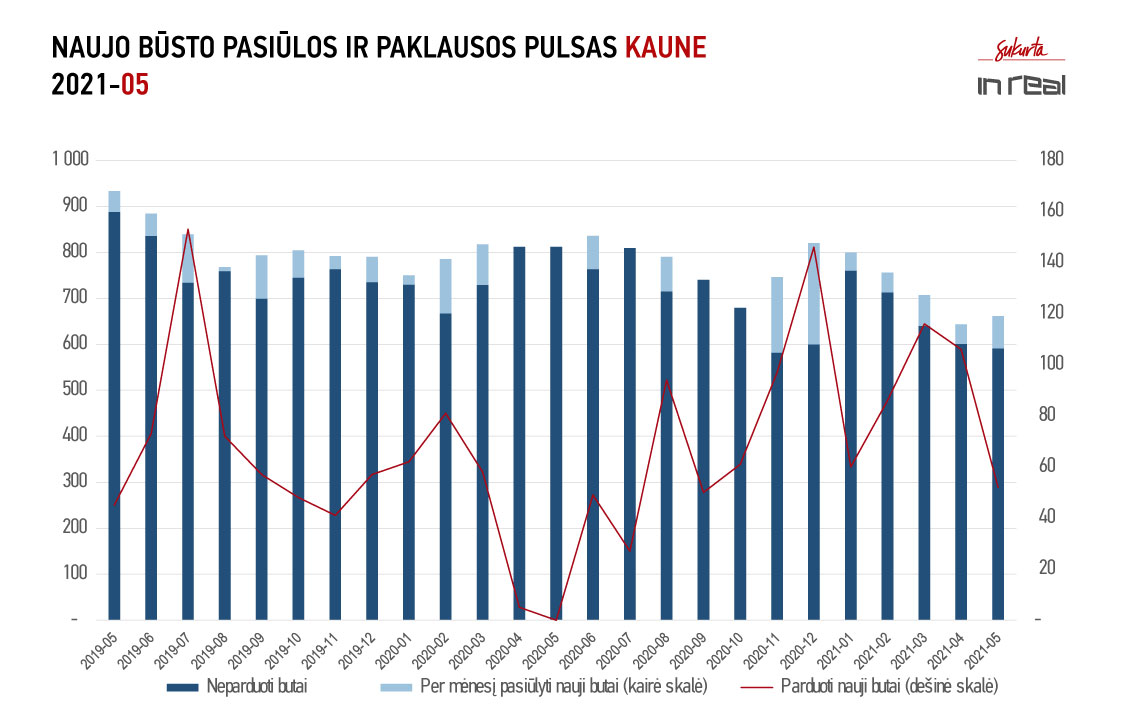

Kauno mieste gegužės mėnesį buvo susitarta dėl 52 būstų pardavimo (naujų susitarimų – 54, atšauktų susitarimų – 2). Kaip ir sostinėje, tai – prasčiausias šių metų rezultatas, du kartus mažesnis nei balandžio mėnesį (106), tačiau palyginamas su 2018 – 2019 metų vidurkiu (57).

Gegužės mėnesį į „Inreal“ stebėjimus įtraukta 70 naujų būstų, tad būsto pasiūla neženkliai padidėjo – iki 661 objekto. Tikėtina, kad pasiūlos ūgtelėjimas galėjo tapti viena iš kainų stabilizacijos priežasčių. Reikšmingesnių būsto kainų pokyčių nefiksuota. Šiek tiek pabrango ekonominės klasės būstai (nuo 1247 iki 1280 Eur/kv.m), o vidutinės ir prestižinės klasės būsto kainos nepakito ir siekia, atitinkamai, 1825 ir 2200 Eur/kv.m.

Nauja pasiūla ir gerokai sumažėjęs pirkėjų aktyvumas lėmė, kad Kauno rinkos balanso rodiklis nuo 0,64 padidėjo iki 0,71 ir priartėjo prie subalansuotos rinkos apatinės ribos (0,75).

Naujo būsto rinkos situacija Klaipėdoje panaši, kaip Vilniuje ir Kaune. Rinkos aktyvumas, lyginant su balandžio mėnesiu, sumažėjo dvigubai – susitarta dėl 25 būstų pardavimo (atšaukimai nefiksuoti). Kaip ir kituose miestuose, šis rezultatas šiemet yra mažiausias, tačiau beveik atitinka 2018 – 2019 metų vidurkį (30). Toliau mažėjanti pasiūla (180 būstų pirminėje rinkoje) lemia, kad pirminės būsto rinkos balanso rodiklis išlieka istorinėse žemumose ir šiuo metu siekia 0,34. Nepaisant naujos pasiūlos trūkumo, būsto kainos gegužės mėnesį iš esmės nesikeitė. Šiuo metu ekonominės klasės būstas uostamiestyje kainuoja apie 1235 Eur/kv.m, vidutinės – 1611 Eur/kv.m, prestižinės – 2024 Eur/kv.m.

[Išsami naujo būsto rinkos Vilniuje, Kaune ir Klaipėdoje statistika – žemiau]

VILNIAUS NT PULSAS. 2021 GEGUŽĖ

| Per 2021 gegužę | Lyginant su 2020 geguže | Lyginant su 2021 balandžiu | |

| Parduota (suminis) | 647 | +1248% (48) | -43% (1141) |

| Parduota (be grąžinimų) | 673 | 93 | 1166 |

| Grąžinta | 26 | 45 | 25 |

| Nauja pasiūla | 460 | +52% (302) | -32% (679) |

| Naujų butų pasiūla | 3393 | -36% (5261) | -5% (3583) |

| Kainos (EUR) | |||

| Ekonominis segmentas | 1926 | +24% (1548) | +3% (1862) |

| Vidutinis segmentas | 2612 | +28% (2036) | +2% (2562) |

| Prestižinis segmentas | 3874 | +23% (3152) | +5% (3687) |

| Likvidumo indeksas | 0,46 | 1,18 | 0,53 |

| Rinkos balanso rodiklis | 0,52 (pardavėjo rinka) | 1,34 (pirkėjo rinka) | 0,53 (pardavėjo rinka) |

NAUJŲ BUTŲ PASIŪLA IR PARDAVIMAI VILNIUJE

Šaltinis – INREAL grupė

KAUNO NT PULSAS. 2021 GEGUŽĖ

| Per 2021 gegužę | Lyginant su 2020 geguže | Lyginant su 2021 balandžiu | |

| Parduota (suminis) | 52 | – (0) | -51% (106) |

| Parduota (be grąžinimų) | 54 | 18 | 116 |

| Grąžinta | 2 | 18 | 54 |

| Nauja pasiūla | 70 | – (0) | +67% (42) |

| Naujų butų pasiūla | 599 | -26% (812) | -7% (643) |

| Kainos (EUR) | |||

| Ekonominis segmentas | 1280 | +7% (1194) | +3% (1247) |

| Vidutinis segmentas | 1825 | +4% (1747) | – (1823) |

| Prestižinis segmentas | 2200 | -10% (2435) | – (2200) |

| Likvidumo indeksas | 0,70 | 1,15 | 0,72 |

| Rinkos balanso rodiklis | 0,71 (pardavėjo rinka) | 1,31 (pirkėjo rinka) | 0,64 (pardavėjo rinka) |

NAUJŲ BUTŲ PASIŪLA IR PARDAVIMAI KAUNE

Šaltinis – INREAL grupė

KLAIPĖDOS NT PULSAS. 2021 GEGUŽĖ

| Per 2021 gegužę | Lyginant su 2020 geguže | Lyginant su 2021 balandžiu | |

| Parduota (suminis) | 25 | +92% (13) | -55% (55) |

| Parduota (be grąžinimų) | 25 | 13 | 55 |

| Grąžinta | 0 | 0 | 0 |

| Nauja pasiūla | – | – (0) | – (0) |

| Naujų butų pasiūla | 180 | -62% (479) | -20% (226) |

| Kainos (EUR) | |||

| Ekonominis segmentas | 1235 | +5% (1177) | -1% (1246) |

| Vidutinis segmentas | 1611 | +9% (1478) | +1% (1598) |

| Prestižinis segmentas | 2024 | -6% (2146) | – (2024) |

| Likvidumo indeksas | 0,41 | 1,31 | 0,53 |

| Rinkos balanso rodiklis | 0,34 (pardavėjo rinka) | 0,98 (subalansuota rinka) | 0,37 (pardavėjo rinka) |

NAUJŲ BUTŲ PASIŪLA IR PARDAVIMAI KLAIPĖDOJE

Šaltinis – INREAL grupė