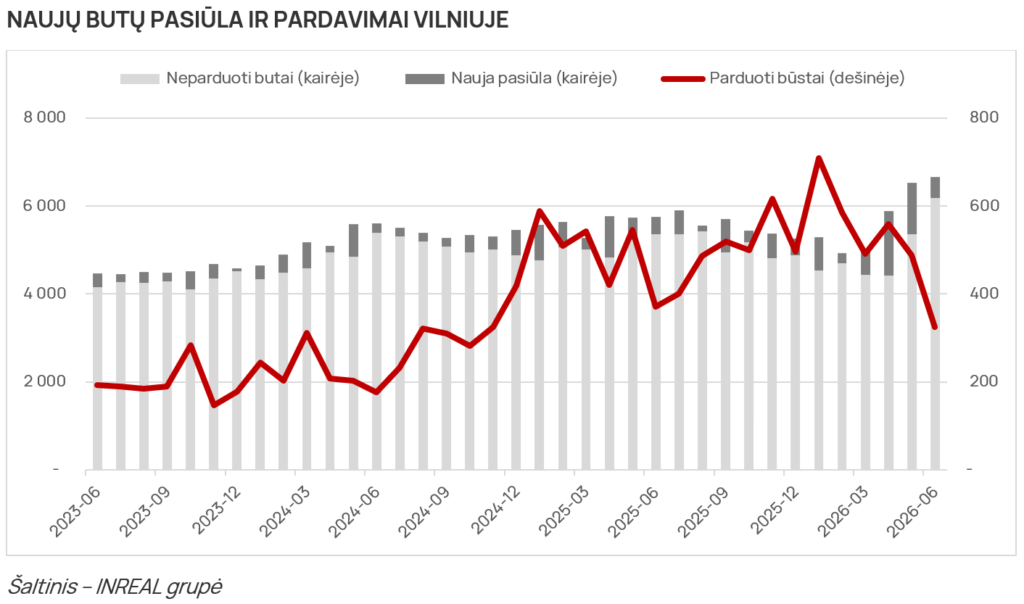

2026 metų birželio mėnesį pirminė būsto rinka Vilniuje kiek aprimo – fiksuoti 324 suminiai būsto (butų, apartamentų ir kotedžų) pardavimai (343 nauji susitarimai, 19 grąžinimų). Tai trečdaliu mažiau nei gegužę (488, 506, 18) ir apie 13 proc. mažiau nei pernai tuo pačiu laikotarpiu (371, 392, 21).

„Tarp galimų pirkėjų aktyvumo sumažėjimo priežasčių – augančios būsto kainos. Per metus skirtinguose segmentuose jos keitėsi nevienodai, tačiau iš esmės kainų padidėjimas viršijo 10 proc. ir buvo kiek spartesnis nei atlyginimų augimas. Tikėtina, kad likus nedaug laiko iki atsakingo skolinimo nuostatų pakeitimų, dalis pirmojo būsto pirkėjų nusprendė palaukti naujos tvarkos, siekdami išsiaiškinti, ar galės pasiskolinti su mažesniu pradiniu įnašu. Išaugus būsto pasiūlai, skubos išsirinkti būstą šiandien yra gerokai mažiau“, – sako „Inreal“ grupės investicijų ir analizės vadovas Tomas Sovijus Kvainickas. Anot jo, būsto rinkoje taip pat vyrauja sezoniškumas – birželio mėnesiai mažesniu aktyvumu pasižymėjo, pavyzdžiui, 2018, 2019 bei 2025 metais, kuomet buvo stebimas tolygus sandorių skaičiaus augimas. „Šiek tiek įtakos galėjo turėti ir dideli karščiai, kuomet noras pabūti prie vandens ar kondicionieriaus buvo stipresnis nei ieškoti naujo būsto“, – teigia T. S. Kvainickas. Padidėjęs EURIBOR, tikėtina, neturėjo reikšmingo poveikio, mat palūkanų normos išliko žemiau 5 proc. ribos, todėl galimybių skolintis paveikti neturėjo, nors lūkesčiai dėl greitos karo Artimuosiuose Rytuose pabaigos turbūt niekada ir nebuvo aukšti. „Hipotetiškai iki rugpjūčio mėnesio rinką skatinti turėtų investicinio būsto pirkėjai, mat įsigaliojus ASN pakeitimams, daliai jų teks mokėti didesnius pradinius įnašus, tačiau, neturint detalios informacijos apie kiekvieną pirminės rinkos sandorį, sudėtinga atsakyti, ar esamas rinkos aktyvumas yra toks jį palaikant investicinio būsto pirkėjams, t. y. esant didesniam asmeninio būsto pirkėjų atsitraukimui, ar tolygiai mažėjantis būsto nuomos pajamingumas ir kiek lėtesnis kainų augimas sumažino šių investicijų patrauklumą“, – prognozuoja T.S. Kvainickas. Apskritai antrojo ketvirčio pardavimų rezultatai buvo neblogi – susitarta dėl 1371 būsto, kiek daugiau nei 2025 metais (1338) ir beveik tiek pat, kiek 2019 metais (1389), kuomet rinka pasižymėjo ganėtinai aukštais metiniais rezultatais (atitinkamai 5998 ir 5540 suminių pardavimų).

Į Vilniaus pasiūlos stebėjimus birželio mėnesį buvo įtraukti 469 nauji būstai – dviem trečdaliais mažiau nei ypač aktyvią gegužę (1165), bet 17 proc. daugiau nei pernai birželį (402). Iš viso antrąjį šių metų ketvirtį rinkai pristatyti 3098 būstai – rekordiškai daug, toks kiekis įprastai rinkai pasiūlomas per pusmetį ar net ilgesnį laikotarpį. Bendra būsto pasiūla padidėjo iki 6654 (5415 būstai dar laisvi, 1239 jau rezervuoti) ir yra rekordiškai aukšta, bet pasiūloje dominuoja toliau nuo miesto centro esantys projektai, todėl pasirinkimo galimybės tarp atskirų pirkėjų grupių nėra vienodos. Sklypų trūkumas, sudėtingesnis projektų derinimas miesto centre verčia konkuruoti pirkėjus, o priemiestyje – pardavėjus. Tiesa, ir toliau esančiose miesto dalyse pardavėjų konkurencija kol kas nėra ypač reikšminga – padidėjusi pasiūla sudaryta iš didesnių nei įprastai projektų, todėl pasiūla yra kiek labiau koncentruota.

2026 metų birželio mėnesį kainų pokyčiai Vilniaus pirminėje būsto rinkoje buvo kiek nuosaikesni – kainos didintos 235 kartus, mažintos 175, t. y. kainų korekcijos vyksta abiem kryptimis, atsižvelgiant į būstų patrauklumą, o ne tiesiog keliant bendrą kainų lygį, kas iš esmės vyko paskutinius 12 mėnesių. Įvertinus struktūrinius pasiūlos pokyčius, metų viduryje ekonominės klasės būstas kainavo 3408 Eur/kv. m (per mėnesį kainos padidėjo apie 1 proc.), vidutinės – 4683 Eur/kv. m (+3 proc.), prestižinės – 7598 Eur/kv. m (be pokyčių), loftai – 3884 Eur/kv. m (be pokyčių), kotedžai – 2403 Eur/kv. m (be pokyčių). Metinis kainų augimas ekonominiame segmente siekė apie 11 proc., vidutiniame – apie 14 proc.

Esant kiek aktyvesniems vystytojams, būsto rinkos balanso rodiklis padidėjo nuo 1,05 iki 1,13, t. y. pasislinko arčiau pirkėjų rinkos, tačiau vis dar išlieka subalansuotos rinkos ribose (0,75–1,25). Netolygus pasiūlos pasiskirstymas pirkėjams yra palankesnis periferinėse miesto dalyse, o pardavėjams – centriniuose mikrorajonuose.

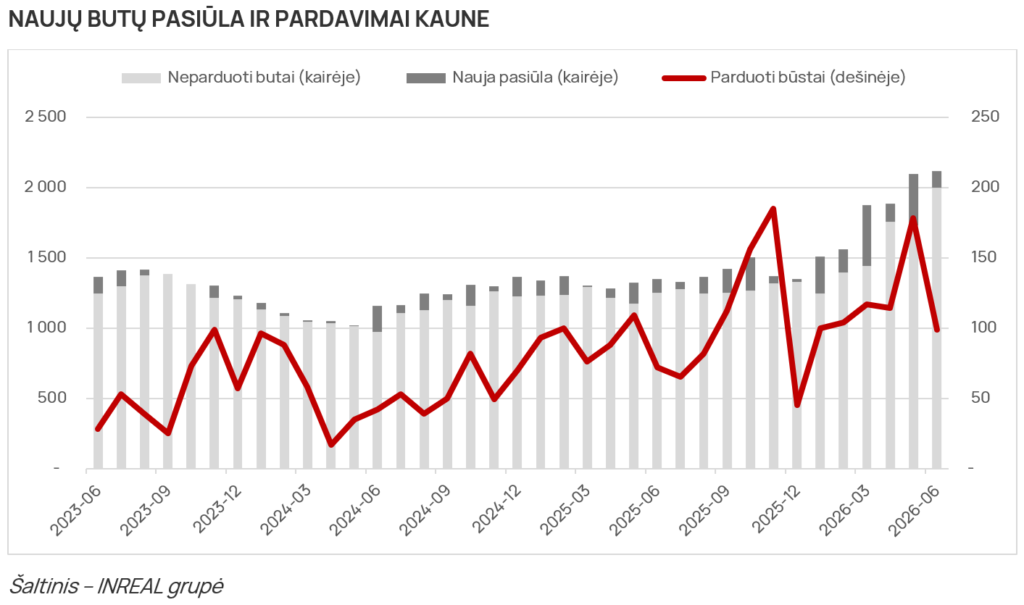

Kiek lėtesnė pirminė rinka fiksuota ir Kaune. Birželio mėnesį susitarta dėl 99 būstų pardavimų (108 nauji susitarimai ir 9 grąžinimai), tai yra 44 proc. mažiau nei ankstesnį mėnesį (178, 201, 23), bet 38 proc. daugiau nei pernai (72, 73, 1). Vis dėlto dėl ypač aktyvios gegužės antrąjį ketvirtį fiksuotas rekordinis 391 būsto suminis pardavimas. Pasiūlą papildė 119 naujų būstų, o pasiūlos kiekis padidėjo iki 2116 vienetų, tačiau tik 1348 iš šių būstų yra laisvi, likusieji – rezervuoti. Kainų didinimo atvejų sumažėjo iki 63, tačiau kainas mažinti pardavėjai linkę nebuvo – fiksuoti tik 4 tokie atvejai. Rinkos balanso rodiklio reikšmė padidėjo iki 1,49, tačiau, įvertinus didelę rezervuoto būsto dalį, Kauno miesto pirminė būsto rinka laikytina subalansuota.

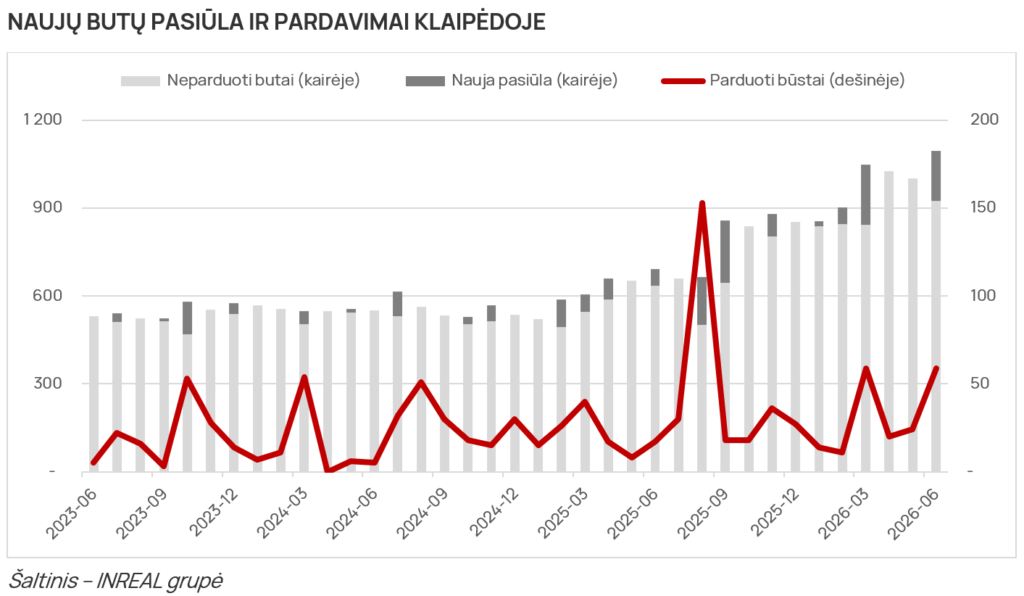

Klaipėdos pirminėje būsto rinkoje birželio mėnesį registruoti 59 suminiai pardavimai (62 nauji susitarimai, 3 grąžinimai) – du su puse karto daugiau nei gegužę (24, 24, 0) ir apie tris su puse karto daugiau nei pernai birželį (17, 17, 0). Iš viso antrąjį ketvirtį fiksuoti 103 pardavimai. Pasiūlos stebėjimai Klaipėdoje papildyti 171 nauju objektu, kas sudarė visą šio ketvirčio pasiūlos padidėjimą. Pasiūlos kiekis išaugo iki 1096 būstų, tarp kurių – 677 laisvi. Fiksuoti tik kainų didinimo atvejai – 35. Rinkos balanso rodiklis uostamiestyje rodo pirkėjo rinką (2,41). Dėl didelės rezervuoto būsto dalies šis rodiklis yra kiek aukštesnis, tačiau vis vien rodo pirkėjams palankesnę aplinką.

[Išsami naujo būsto rinkos Vilniuje, Kaune ir Klaipėdoje statistika – žemiau]

{kind=link}

{kind=link}

{kind=link}