Šių metų antrąjį ketvirtį buvo galima plika akimi matyti su kokiais iššūkiais susiduria visas prekybos ir prekybinių patalpų sektorius Lietuvoje. Iš esmės pilnai uždaryti didieji prekybos centrai, ištuštėjusios miestų gatvės ir duris užvėrę smulkieji prekybininkai. Buvo išties keista stebėti, kaip didžiausius žmonių srautus sutraukiančios prekybinės šalies sostinės gatvės pavirto tuščiomis alėjomis.

Pastarąjį kartą panašios nuotaikos vyravo globalios finansinės krizės įkarštyje – 2010 metais pagrindinėse prekybinėse Vilniaus miesto gatvėse (Gedimino pr., Pilies g., Didžioji g., Vokiečių g.) duris užvėrė apie 15–20% patalpų. Tačiau pradėjusi atsigauti šalies ekonomika padėjo verslui sugrįžti į Vilniaus prekybines gatves ir jau po dvejų metų (2012 metų viduryje) laisvų prekybinių patalpų lygis šiose gatvėse sumažėjo iki 7,6%.

Kokiomis nuotaikomis šiemet pasibaigus karantinui gyveno didžiausio šalies miesto prekybininkai ir prekybinių patalpų sektorius vadinamose prekybinėse gatvėse? „2020 metų birželio mėnesio pabaigoje „Ober-Haus“ atliktas pagrindinių Vilniaus prekybinių gatvių tyrimas leidžia net tik detaliai apžvelgti dabartinę situaciją, bet ir įvertinti per pastaruosius aštuonerius metus įvykusius struktūrinius pokyčius centrinėje miesto dalyje. Identiškas tyrimas buvo atliktas 2012 metų viduryje“, – tyrimą pristato Raimondas Reginis, „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims.

Visų pirma, tai oficialiai pasibaigus karantinui šių metų birželio mėnesio viduryje, dauguma prekybinių patalpų naudotojų pagal galimybes suskubo atverti duris. Tačiau priklausomai nuo veiklos srities, dalis jų durų atverti neskubėjo arba apskritai buvo priversti užsidaryti, o patalpų savininkams teko ieškoti naujų nuomininkų atsilaisvinusioms patalpoms. „Ober-Haus“ skaičiavimais, 2020 metų viduryje laisvų patalpų lygis šiose gatvėse sudarė 11,0%.

Svarbu paminėti, kad atliekant šį tyrimą prie laisvų patalpų buvo priskirtos tos patalpos, kurios turėjo esminius laisvų patalpų požymius: tuščios, paliekamos buvusių nuomininkų arba viešai ir neviešai skelbiamos kaip nuomojamos. „Ober-Haus“ duomenimis, didžiausias laisvų patalpų lygis fiksuojamas Vokiečių g. (12,5%), o mažiausias – Didžiojoje g. (7,3%). Gedimino pr. laisvų patalpų lygis sudarė 11,8%, o Pilies g. – 11,3%.

„Žvelgiant į istorinius Vokiečių g. duomenis, matyti, kad ši gatvė patiria reikšmingus pokyčius. Visų pirma, per pastaruosius aštuonerius metus čia pasikeitė didžioji dauguma nuomininkų ir tikėtina, kad šioje gatvėje matysime dar didesnius pokyčius, kuomet bus pradėta ir įgyvendinta Vilniaus miesto savivaldybės inicijuota šios gatvės rekonstrukcija“, – teigia R. Reginis.

Nors laisvų patalpų lygis šiuo metu yra didesnis nei prieš aštuonerius metus, tačiau per tą laikotarpį šiose gatvėse bendras patalpų (esančių pirmajame pastato aukšte, turinčios nors vieną langą į nagrinėjamą gatvę ir tinkamos komercinei veiklai vykdyti) skaičius ūgtelėjo beveik 11%. Jeigu 2012 metų viduryje tokių patalpų buvo 264, tai 2020 metų viduryje – 292.

„Atskirų patalpų pasiūla išaugo, kadangi per pastaruosius aštuonerius metus šiose gatvėse buvo pastatyti nauji arba rekonstruoti seni pastatai, dalis patalpų buvo suskaidytos į mažesnes ir pan. Todėl nepaisant didesnio laisvų patalpų lygio, šiuo metu šiose gatvėse veikia didesnis prekybos ir kitų paslaugų taškų skaičius nei anksčiau“, – paaiškina R. Reginis.

Prekybinėse gatvėse drabužių parduotuves keičia kavinės

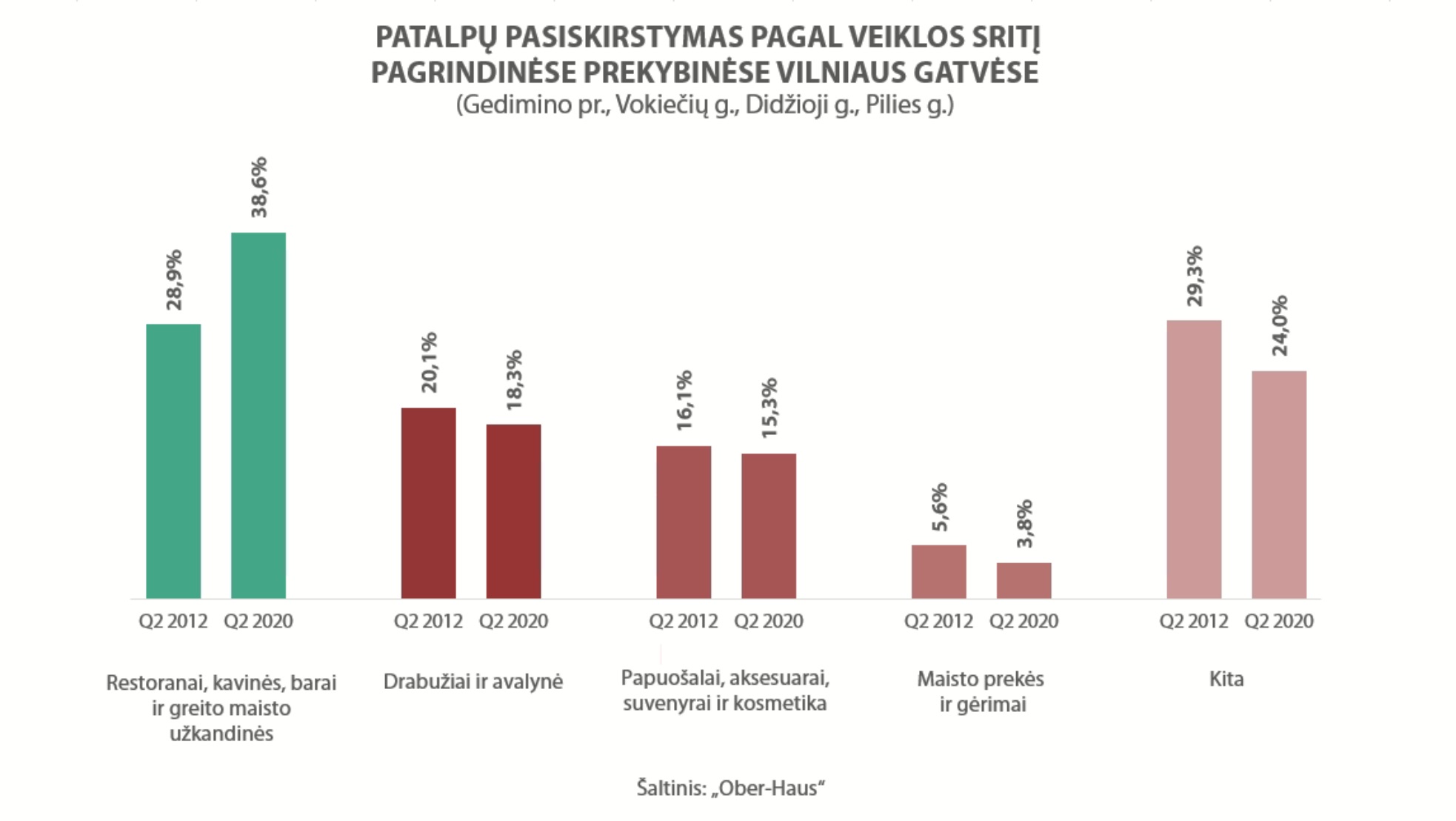

Tačiau įdomiausi ir labiausiai pastebimi yra šių gatvių struktūriniai pokyčiai. Iki 2009 metų vykęs didžiųjų prekybos centrų bumas šalies sostinėje, pakeitė ir prekybinių gatvių veidą. Nuo to laiko fiksuojamas mažėjantis prekybos taškų, prekiaujančių rūbais, avalyne ar aksesuarais, skaičius, o juos keičia pramogas, maitinimo ir kitas paslaugas teikiantys nuomininkai. „Ober-Haus“ skaičiavimais, nuo 2012 metų drabužiais ir avalyne prekiaujančių nuomininkų dalis šiose gatvėse sumažėjo nuo 20,1% iki 18,3%, tuo tarpu restoranų, kavinių, barų ir greito maisto užkandinių dalis ūgtelėjo nuo 28,9% iki 38,6%. 2020 metų viduryje šiose keturiose gatvėse buvo suskaičiuota šiek tiek daugiau nei 100 patalpų, kuriose buvo vykdoma maitinimo ir gėrimų teikimo veikla.

Tuo tarpu maisto prekių ir gėrimų prekybos taškų dalis sumažėjo nuo 5,6% iki 3,8%, papuošalai, aksesuarai, suvenyrai ir kosmetika sumažėjo nuo 16,1% iki 15,3%, o likusi patalpų dalis sumažėjo nuo 29,3% iki 24,0% (grožio salonai, biurai, vaistinės, bankai, knygynai ir kiti įvairias prekybos ir kitas paslaugas teikiantys taškai). Tačiau labiausiai pastebimas bankų ir kreditų unijų aptarnavimo skyrių skaičiaus mažėjimas. Jeigu 2012 metų viduryje jų veikė net 15, tai šiuo metu tik 3.

„Akivaizdu, kad toliau besiplečiančios internetinės prekybos galimybės taip pat lemia pastebimus pokyčius prekybinėse miestų gatvėse. Todėl dalis prekybininkų šiose gatvėse susiduria bent su keliomis problemomis vienu metu: sumažėję tiksliniai pirkėjų srautai, aukštos patalpų nuomos kainos bei nelanksčios jų nuomos sąlygos“, – sako R. Reginis.

Pavyzdžiui, jeigu prekybos centruose dalis nuomos sutarčių yra pilnai arba dalinai susietos su nuomininkų apyvartomis, tai prekybinėse miestų gatvėse turto savininką ir nuomininką dažniausiai sieja sutartys su fiksuota nuomos kaina. Šiuo metu globaliu mastu netyla diskusijos apie tai, kaip atrodys prekybinės miestų gatvės ateityje, tačiau iš esmės sutariama, kad tokios gatvės vis daugiau turės būti orientuotos ne į tradicinę prekybą, bet į paslaugų ir patirčių įvairovę (maitinimas, pramogos, švietimo, laisvalaikio ir kultūrinė veikla, lanksčios darbo vietos, momentiniai prekybos taškai ir pan.).

Sutrikdyta veikla ir suprastėję lūkesčiai mažino prekybinių patalpų nuomos kainas

Karantino laikotarpis ir pastebimai suprastėję nuomininkų lūkesčiai dėl ateities pakoregavo ir prekybinių patalpų nuomos kainas per šių metų antrąjį ketvirtį. „Ober-Haus“ duomenimis, Vilniaus pagrindinėse prekybinėse gatvėse (Gedimino pr., Pilies g., Didžioji g., Vokiečių g.) 2020 metų viduryje vidutinio dydžio (apie 100–300 m²) prekybinių patalpų nuomos kainos sudarė 15,0–43,0 Eur/m² ir vidutiniškai jos yra 6% mažesnės nei 2019 metų pabaigoje. Tuo tarpu Kaune, Šiauliuose ir Panevėžyje prekybinių patalpų nuomos pagrindinėse prekybinėse miestų gatvėse per šių metų pirmąjį pusmetį smuko 3–5%, o Klaipėdoje – iš esmės išliko stabilios. 2020 metų viduryje vidutinio dydžio prekybinių patalpų nuomos kainos Kaune sudarė 11,0–18,0 Eur/m², Klaipėdoje – 9,0–15,0 Eur/m², Šiauliuose ir Panevėžyje – 5,5–12,0 Eur/m².

„Prekybos ir kitas paslaugas teikiantys patalpų nuomininkai ir tų patalpų savininkai buvo pirmieji komercinio nekilnojamojo turto rinkoje, kurie itin stipriai pajuto dabartinės pandemijos ir karantino pasekmės savo verslui. Per vieną dieną uždarytas verslas ir miglotos ateities perspektyvos daugelį nuomininkų privertė prašyti reikšmingų nuolaidų iš patalpų savininkų, o kai kurie net buvo priversti apskritai nutraukti savo veiklą“, – sako R. Reginis.

Nepaisant pasibaigusio karantino laikotarpio ir atnaujintos veiklos, potencialūs prekybinių patalpų nuomininkai jau daug atsargiau žvelgia į ateities perspektyvas ir mato daug didesnes rizikas nei iki pandemijos. Todėl patalpų savininkai irgi yra priversti peržiūrėti savo kainodarą ir su ilgalaikiais nuomininkais derėtis jau lankstesnėmis sąlygomis nei anksčiau. Kadangi virusas ir su juo susiję įvairūs verslo suvaržymai niekur nedingo, o situacija per trumpą laiką gali pasikeisti tiek į geresnę, tiek į blogesnę pusę – atskirų prekybinių patalpų segmentui iššūkių netrūks ir šių metų antrąjį pusmetį.