„Po pandemijos pradžią primenančio kovo mėnesio, balandį fiksuojamas pardavimų atsigavimas. Kita vertus, kyla nauji iššūkiai. Visų pirma – plėtros išlaidos, kurios per pastaruosius metus ne tik išaugo, bet ir tapo sunkiai prognozuojamos net ir artimiausios ateities laikotarpiu. Tai lemia, kad vystytojai susiduria su projektų rentabilumo rizika. Kainų didinimas, siekiant kompensuoti išaugusias ir, tikėtina, toliau augsiančias išlaidas, turi ribas – pirkėjų galimybę įpirkti būstą“, – teigia „Inreal“ grupės investicijų ir analizės vadovas Tomas Sovijus Kvainickas. Išaugusias būsto kainas ir mėnesines naujų paskolų išlaidas kažkiek kompensuoti gali „žaliosios paskolos“, suteikiančios galimybę būsto paskolą gauti palankesnėmis sąlygomis ir skatinančios pirkti naujos statybos, ekonomišką būstą. Augant komunalinių paslaugų kainoms, aukštesnė naujų būsto projektų energinė klasė, lyginant su sena statyba, įgauna vis didesnę reikšmę. Kita vertus, būsto kainoms atkakliai kopiant į naujas viršūnes, pirkėjų galimybes riboja atsakingo skolinimo nuostatai, kurie skirti apsaugoti būsto pirkėjus ir nuo palūkanų normų pokyčių. Tie, kas būstą įsigyti nori ir gali, taip pat susiduria su problemomis, mat tik keli šimtai būstų yra pastatyti ir vis dar laisvi, o turint konkrečius poreikius dėl vietos, būsto dydžio, suplanavimo rinktis gali ir nebūti iš ko. Taip pat dera nepamiršti, kad dėl Ukrainoje vykstančio karo vos per porą mėnesių Lietuvoje gyventojų skaičius išaugo apie 50 tūkstančių asmenų. Apie 20 tūkstančių jų laikinai apsistojo Vilniuje. Šalies sostinė auga ne pirmus metus iš eilės, tačiau tokio gyventojų skaičiaus prieaugio tikėtis galima būtų tik per keletą metų, o ne mėnesių, todėl nenuostabu, kad ženkliai šoktelėjo būsto nuomos kainos. Nepaisant to, kad didžioji dalis pabėgėlių ilgesnėje perspektyvoje nepasiliks Lietuvoje, šiuo metu yra susidaręs paklausos šuolis ir susiformavęs pasiūlos trūkumas, kas gali paskatinti spartesnį investicinio būsto įsigijimą.

„Inreal“ duomenimis, balandžio mėnesį Vilniaus miesto pirminėje rinkoje susitarta dėl 292 būstų pardavimo (314 naujų susitarimų, 22 nutraukti susitarimai). Tai – keturis kartus mažiau nei rekordinį 2021 m. balandį (1141 suminiai pardavimai, 1166 nauji susitarimai ir 25 sutarčių nutraukimai, neskaičiuojant kotedžų, kurie į statistiką įtraukti nuo 2021 m. liepos), tačiau 66 proc. daugiau nei šių metų kovą (atitinkamai – 176, 202, 26). Balandžio mėnesį į stebėjimus įtraukėme 107 naujus būstus dviejuose projektuose, tad bendras pasiūlos kiekis toliau mažėja ir šiuo metu siekia 3140 vienetų (kovo mėnesį – 3324, prieš metus – 3583). Iš esamų pasiūloje naujų būstų 928 jau yra rezervuoti (rezervacijos nėra įtraukiamos į pardavimų statistiką, atsižvelgiant į rezervacijų volatilumą, jų panaudojimą kainodarai formuoti, jos priskiriamos pasiūlai).

Būsto kainos Vilniuje toliau augo. Ekonominės klasės būstas pabrango nuo 2265 iki 2368 Eur/kv.m. Nors ryškesni pokyčiai įvyko vos keliuose projektuose, tačiau esant ribotai pasiūlai to pakako paveikti viso segmento vidurkį. Vidutinės klasės būstas pabrango nuo 2978 iki 3056 Eur/kv.m. Prestižinės klasės būstas kiek atpigo – nuo 4237 iki 4168 Eur/kv.m. Šiame segmente pasiūla yra ypač ribota, o dalis kainų net neskelbiama, todėl įtakos vidurkiui turi net ir pavienių būstų kainodaros pokyčiai. Loftų segmente kainos iš esmės nekito – nuo 1615 iki 1637 Eur/kvm, o kotedžai pabrango nuo 1530 iki 1617 Eur/kv.m.

Ilguoju laikotarpiu mažėjant pardavimų apimtims šiek tiek ūgtelėjo likvidumo indekso reikšmė – nuo 0,56 iki 0,62, tačiau balandį padidėjęs pirkėjų aktyvumas sumažino rinkos balanso rodiklį nuo 0,82 iki 0,80. Kita vertus, esant tokiai mažai pasiūlai, sudėtinga atsakyti į klausimą, kaip atrodytų visi rinkos rodikliai jai padidėjus.

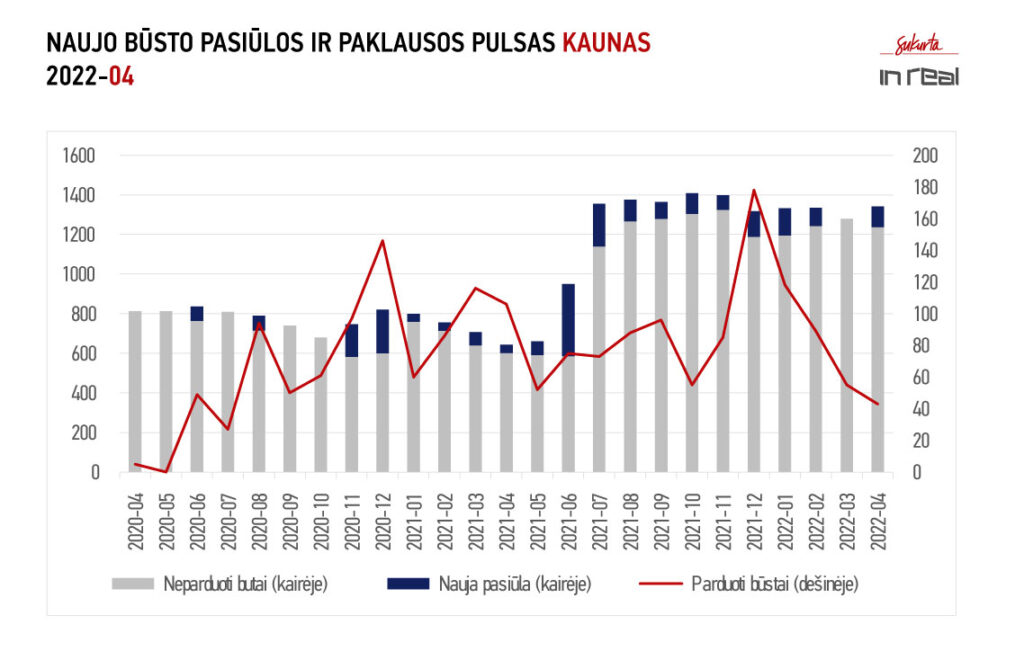

Kaune rinkos aktyvumas išaugo, tačiau pirkėjai ne tik daugiau pirko, bet ir daugiau atsisakė. Per mėnesį susitarta dėl 43 būstų pardavimo (72 nauji susitarimai, 29 nutrauktos sutartys). Suminis rezultatas yra 22 proc. mažesnis nei prieš mėnesį (atitinkamai – 55, 58, 3) ir daugiau nei dvigubai mažesnis nei prieš metus (106, 116, 10). Tokia situacija susiklostė dėl ženkliai išaugusio atšauktų susitarimų skaičius, kuriuos didžiąja dalimi lėmė kotedžų segmentas (20 nutrauktų susitarimų).

Balandžio mėnesį į stebėjimus „Inreal“ įtraukė net keturis naujos projektus (ar jų etapus), kuriuose pirkėjams pasiūlyti 104 nauji būstai, tad pasiūlos kiekis per mėnesį padidėjo 5 proc. – nuo 1280 iki 1343, ir šiuo metu yra daugiau nei dvigubai didesnis nei prieš metus (643, be kotedžų).

Priešingai nei sostinėje, kainų pokyčiai Kaune beveik nepastebimi. Ekonominės klasės būsto kainos sumažėjo nuo 1506 iki 1484 Eur/kv.m, vidutinės – nuo 2506 iki 2478 Eur/kv.m. Loftai pabrango nuo 2035 iki 2060 Eur/kv.m, o kotedžai – nuo 1510 iki 1524 Eur/kv.m. Į statistiką sugrįžo prestižinis segmentas, Toks būstas šiuo metu kainuoja apie 3420 Eur/kv.m.

Augant pasiūlai, būsto likvidumo indeksas pakilo nuo 1,20 iki 1,33, o rinkos balanso rodiklis – nuo 1,21 iki 1,38. Tokia tendencija signalizuoja apie besiformuojančią pirkėjų rinką, t.y. būsto pasiūla tolygiai auga, ir esama paklausa nėra pajėgi (ar norinti) ją įsisavinti.

Klaipėdoje rinkos aktyvumas ir toliau išlieka mažiausias tarp trijų didmiesčių. Per mėnesį susitarta dėl 16 būstų pardavimo (18 naujų susitarimų, 2 sutarčių nutraukimai). Tai – dvigubai daugiau nei prieš mėnesį (atitinkamai – 8, 10, 2) ir 4 kartus mažiau nei prieš metus (55, 55, 0). Naujos pasiūlos uostamiestyje „Inreal“ nefiksavo, tačiau balandį iš esamos pasiūlos buvo pašalinti du tuzinai kotedžų, tad bendras pasiūlos kiekis sumažėjo 11 proc. nuo 366 iki 326. Kita vertus, jis vis dar yra 44 proc. didesnis nei prieš metus (226, be kotedžų).

Per mėnesį būsto kainos Klaipėdoje šiek tiek išaugo. Ekonominės klasės būstas pabrango nuo 1679 iki 1714 Eur/kv.m, vidutinės klasės – nuo 1786 iki 1796 Eur/kv.m, loftai – nuo 1705 iki 1767 Eur/kv.m, o kotedžai – nuo 1605 iki 1674 Eur/kv.m.

Esant vangiai rinkai, likvidumo indeksas nesikeitė ir išliko 1,04, tuo tarpu rinkos balanso rodiklis padidėjo nuo 1,33 iki 1,37, t.y. Klaipėdoje, kaip ir Kaune, pamažu formuojasi pirkėjo rinka.

VILNIAUS NT PULSAS. 2022 BALANDIS

| Per 2022 balandį | Lyginant su: | 2021 balandžiu | Lyginant su: | 2022 kovu | |

| Parduota (suminis) | 292 | -74% | 1141 | 66% | 176 |

| Parduota (be grąžinimų) | 314 | -73% | 1166 | 55% | 202 |

| Grąžinta | 22 | -12% | 25 | -15% | 26 |

| Nauja pasiūla | 107 | -84% | 679 | 34% | 80 |

| Naujų butų pasiūla | 3140 | -12% | 3583 | -6% | 3324 |

| Kainos (EUR) | |||||

| Ekonominis segmentas | 2 368 | 27% | 1 862 | 5% | 2 266 |

| Vidutinis segmentas | 3 056 | 19% | 2 562 | 3% | 2 978 |

| Prestižinis segmentas | 4 168 | 13% | 3 687 | -2% | 4 237 |

| Loftų segmentas | 1 637 | – | 1% | 1 615 | |

| Kotedžų segmentas | 1 617 | – | 6% | 1 530 | |

| Likvidumo indeksas | 0,62 | 17% | 0,53 | 10% | 0,56 |

| Rinkos balanso rodiklis | 0,80 | 52% | 0,53 | -2% | 0,82 |

NAUJŲ BUTŲ PASIŪLA IR PARDAVIMAI VILNIUJE

Šaltinis – INREAL grupė

KAUNO NT PULSAS. 2022 BALANDIS

| Per 2022 balandį | Lyginant su: | 2021 balandžiu | Lyginant su: | 2022 kovu | |

| Parduota (suminis) | 43 | -59% | 106 | -22% | 55 |

| Parduota (be grąžinimų) | 72 | -38% | 116 | 24% | 58 |

| Grąžinta | 29 | 190% | 10 | 867% | 3 |

| Nauja pasiūla | 104 | 148% | 42 | 0 | |

| Naujų butų pasiūla | 1343 | 109% | 643 | 5% | 1280 |

| Kainos (EUR) | |||||

| Ekonominis segmentas | 1 484 | 19% | 1 247 | -1% | 1 506 |

| Vidutinis segmentas | 2 478 | 36% | 1 823 | -1% | 2 506 |

| Prestižinis segmentas | 3 420 | 55% | 2 200 | – | |

| Loftų segmentas | 2 060 | – | 1% | 2 035 | |

| Kotedžų segmentas | 1 524 | – | 1% | 1 510 | |

| Likvidumo indeksas | 1,33 | 85% | 0,72 | 11% | 1,20 |

| Rinkos balanso rodiklis | 1,38 | 116% | 0,64 | 13% | 1,21 |

NAUJŲ BUTŲ PASIŪLA IR PARDAVIMAI KAUNE

Šaltinis – INREAL grupė

KLAIPĖDOS NT PULSAS. 2022 BALANDIS

| Per 2022 balandį | Lyginant su: | 2021 balandžiu | Lyginant su: | 2022 kovu | |

| Parduota (suminis) | 16 | -71% | 55 | 100% | 8 |

| Parduota (be grąžinimų) | 18 | -67% | 55 | 80% | 10 |

| Grąžinta | 2 | 0 | 0% | 2 | |

| Nauja pasiūla | 0 | 0 | 0 | ||

| Naujų butų pasiūla | 326 | 44% | 226 | -11% | 366 |

| Kainos (EUR) | |||||

| Ekonominis segmentas | 1 714 | 38% | 1 246 | 2% | 1 679 |

| Vidutinis segmentas | 1 796 | 12% | 1 598 | 1% | 1 786 |

| Prestižinis segmentas | – | -100% | 2 024 | – | |

| Loftų segmentas | 1 767 | – | 4% | 1 705 | |

| Kotedžų segmentas | 1 674 | – | 4% | 1 605 | |

| Likvidumo indeksas | 1,04 | 97% | 0,53 | 0% | 1,04 |

| Rinkos balanso rodiklis | 1,37 | 267% | 0,37 | 3% | 1,33 |

NAUJŲ BUTŲ PASIŪLA IR PARDAVIMAI KLAIPĖDOJE

Šaltinis – INREAL grupė