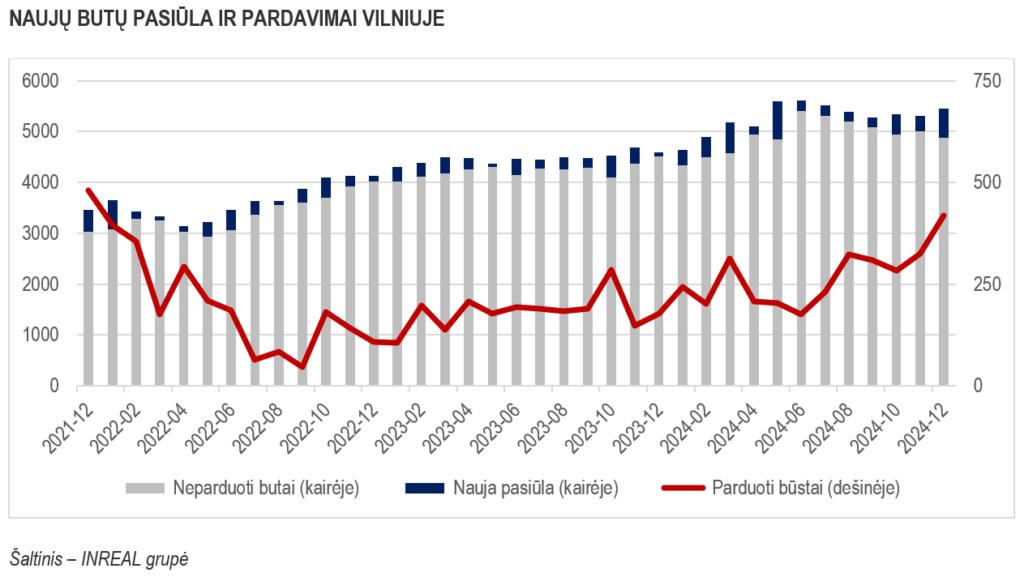

2024 metų gruodžio mėnesį Vilniaus miesto pirminėje būsto rinkoje fiksuota 418 suminių būsto pardavimų (426 nauji susitarimai, 8 objektai grįžo į pasiūlą). Tai 29 proc. daugiau nei lapkritį, kuomet buvo susitarta dėl 325 būstų (atitinkamai: 344, 19) ir daugiau nei dvigubai viršijo 2023-ųjų gruodžio rezultatus (178, 190, 12). Didelę įtaką gruodžio rezultatams turėjo virš 100 išankstinių pardavimų viename Naujamiesčio rajono projektų. „Iš viso per metus parduoti 3232 būstai – 48 proc. daugiau nei 2023 metais (2189). Nors rinkos atsigavimas prasidėjo jau 2022 metų III ketvirtį, tačiau palankesnės sąlygos įsigyti būstą susiformavo 2024 metų antroje pusėje, ir būtent tuomet įvyko rinkos spurtas, vienas didžiausių per 10-metį. Stipriau pirminė rinka atsigavo tik 2021-aisiais, popandeminiais metais, kai pardavimų augimas sudarė 52 proc.“, – teigia „Inreal“ investicijų ir analizės vadovas Tomas Sovijus Kvainickas.

Gruodžio mėnesį reikšmingai ūgtelėjo pasiūla – net 571 naujas būstas, beveik dvigubai daugiau nei lapkričio mėnesį (296) ir kelis kartus daugiau nei paskutinį 2023 metų mėnesį (77). Iš viso per 2024 metus į pasiūlos stebėjimus buvo įtraukti 4244 nauji būstai, 45 proc. daugiau nei 2023 metais (2924) ir tūkstančiu daugiau nei jų buvo parduota.

Pasiūlos kiekis metų pabaigoje siekė 5454 būstus, iš jų, kaip įprasta, per tūkstantis (1074) buvo rezervuoti, ir iš 4380 laisvų – 360 kotedžų. Lyginant su lapkričiu, stebimos pasiūlos kiekis padidėjo 3 proc. (nuo 5303), o lyginant su 2023 metų gruodžiu padidėjimas siekė 19 proc. (nuo 4587).

2024 metų pabaigoje ekonominės klasės būsto kaina siekė apie 2822 Eur/kv.m, vidutinės – 4040 Eur/kv.m, prestižinės – 6907 Eur/kv.m, loftų – 3211 Eur/kv.m, kotedžų – 2236 Eur/kv.m. Analizuojant laisvų būstų kainų pokyčius pavieniui, fiksuotas 71 kainos padidėjimas, 29 – sumažinimai, 2156 būstų kainos nesikeitė. Metinis kainų augimas ekonominiame segmente sudarė 2 proc., vidutiniame – 3 proc., kotedžų segmente – 4 proc. Dėl reikšmingų struktūrinių pokyčių bei ribotos viešos informacijos didesni kainos ūgtelėjimai įvyko prestižinės klasės (27 proc.) bei loftų (17 proc.) segmentuose.

Tolygiai augantys pardavimai per mėnesį pagerino pirminės rinkos balanso rodiklio reikšmę nuo 1,41 iki 1,38. 2023 metų gruodį ji siekė 1,64.

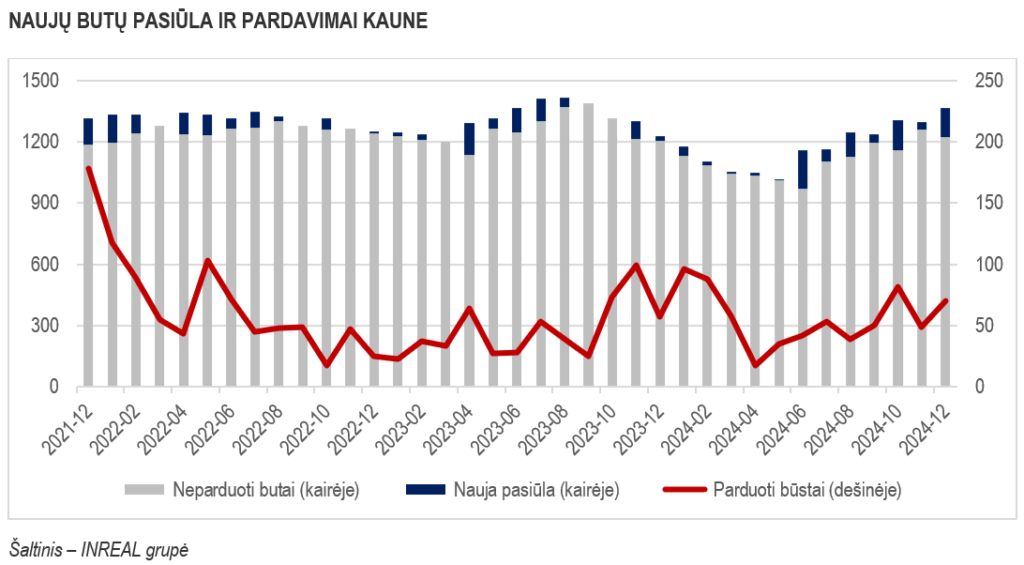

Kaune gruodžio mėnesį fiksuota 70 suminių būsto pardavimų (72 nauji susitarimai ir 2 grąžinimai) – 43 proc. daugiau nei lapkritį (49, 50, 1) ir 23 proc. daugiau nei 2023 metų gruodį (57, 59, 2). Iš viso per 2024 metus Kauno pirminėje būsto rinkoje susitarta dėl 679 pardavimų – 22 proc. daugiau nei 2023 metais (558).

Pasiūlos stebėjimai gruodį buvo papildyti 139 naujais būstais, beveik keturis kartus daugiau nei lapkritį (37) ir 6 kartus daugiau nei 2023 metais tuo pačiu laikotarpiu (25). Iš viso per metus į stebėjimus įtraukti 826 nauji būstai – 29 proc. daugiau nei 2023 metais (638). Pasiūlos kiekis gruodžio mėnesį padidėjo 5 proc. nuo 1296 iki 1364 būstų ir buvo 11 proc. didesnis nei 2023 metų pabaigoje (1229). Iš stebimų būstų – 614 jau rezervuoti, iš 750 laisvų – 53 kotedžai.

Kaip ir sostinėje, reikšmingų kainų pokyčių neįvyko. Atskiruose segmentuose jie siekė apie 1 proc. Ekonominės klasės būsto kaina gruodį Kaune buvo apie 2158 Eur/kv.m, vidutinės – 3130 Eur/kv.m, prestižinės – 3953 Eur/kv.m, loftų – 2309 Eur/kv.m, kotedžų – 1727 Eur/kv.m. Per mėnesį fiksuoti 13 kainų mažinimo ir 81 kainų didinimo atvejis. 447 objektų kaina nekito.

Rinkos balanso rodiklio reikšmė Kaune pablogėjo nuo 1,59 iki 1,67. Reikšmingą įtaką rinkos balanso rodikliui turi aukštas rezervacijų skaičius, ypač projektuose, kuriuose nebeliko laisvų būstų (apie pusė visų rezervacijų).

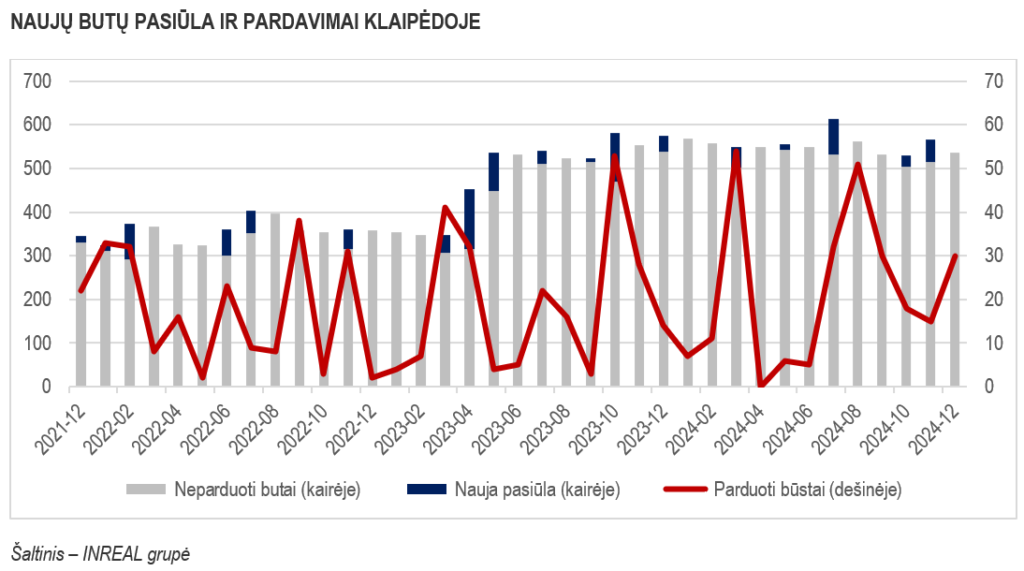

Pozityviai metus baigė ir Klaipėda. Gruodį fiksuota 30 suminių pardavimų (31 naujas susitarimas, 1 būsto grąžinimas į pasiūlą). Tai dvigubai daugiau nei lapkritį (15, 15, 0) bei metais anksčiau (14, 14, 0). Didelę įtaką rezultatams turėjo pardavimai poilsio paskirties projekte Svencelėje. Kaip ir Vilniuje bei Kaune, uostamiestyje augo metiniai pardavimai. Per metus parduoti 259 būstai – 13 proc. daugiau nei 2023-aisiais (229).

Nauja pasiūla Klaipėdos pirminėje būsto rinkoje gruodžio mėnesį fiksuota nebuvo, pasiūlos kiekis susitraukė 5 proc., nuo 567 iki 537 būstų, ir 2024 metų pabaigoje buvo apie 7 proc. mažesnis nei metais anksčiau (575). Iš viso per metus į stebėjimus įtraukta 217 naujų būstų, dvigubai mažiau nei 2023 metais (453), tačiau verta pažymėti, kad informacija apie dalį projektų nėra prieinama viešai. Tokia praktika nėra dažna ir įprasta tik brangesniems projektams, tačiau atsižvelgiant į Klaipėdos pirminės būsto rinkos dydį, net ir pavienių projektų įtaka gali būti ganėtinai reikšminga.

Kainų pokyčiai, kaip ir kituose miestuose, buvo simbolinio pobūdžio. Metų pabaigoje vidutinė laisvų ir rezervuotų ekonominės klasės būstų kaina siekė 1881 Eur/kv.m., vidutinės klasės – 2646 Eur/kv.m, kotedžų – 1813 Eur/kv.m.

Naujos pasiūlos trūkumas lėmė pirminės būsto rinkos balanso rodiklio pagerėjimą nuo 1,53 iki 1,32. Metais anksčiau rodiklio reikšmė siekė 2,04 ir buvo prasčiausia tarp trijų didmiesčių.

[Išsami naujo būsto rinkos Vilniuje, Kaune ir Klaipėdoje statistika – žemiau]

VILNIAUS NT PULSAS. 2024 GRUODIS

| Per 2024 gruodį | Lyginant su: | 2023 gruodžiu | Lyginant su: | 2024 lapkričiu | ||||||

| Parduota (suminis) | 418 | 135% | 178 | 29% | 325 | |||||

| Parduota (be grąžinimų) | 426 | 124% | 190 | 24% | 344 | |||||

| Grąžinta | 8 | -33% | 12 | -58% | 19 | |||||

| Nauja pasiūla | 571 | 642% | 77 | 93% | 296 | |||||

| Naujų butų pasiūla | 5454 | 19% | 4587 | 3% | 5303 | |||||

| Kainos (EUR) | ||||||||||

| Ekonominis segmentas | 2 822 | 2% | 2 774 | 1% | 2 803 | |||||

| Vidutinis segmentas | 4 040 | 3% | 3 933 | -3% | 4 175 | |||||

| Prestižinis segmentas | 6 907 | 27% | 5 425 | 0% | 6 907 | |||||

| Loftų segmentas | 3 211 | 17% | 2 741 | 0% | 3 209 | |||||

| Kotedžų segmentas | 2 236 | 4% | 2 144 | 0% | 2 247 | |||||

| Rinkos balanso rodiklis | 1,38 | -16% | 1,64 | -2% | 1,41 | |||||

NAUJŲ BUTŲ PASIŪLA IR PARDAVIMAI VILNIUJE

Šaltinis – INREAL grupė

KAUNO NT PULSAS. 2024 GRUODIS

| Per 2024 gruodį | Lyginant su: | 2023 gruodžiu | Lyginant su: | 2024 lapkričiu | ||||||

| Parduota (suminis) | 70 | 23% | 57 | 43% | 49 | |||||

| Parduota (be grąžinimų) | 72 | 22% | 59 | 44% | 50 | |||||

| Grąžinta | 2 | 0% | 2 | 100% | 1 | |||||

| Nauja pasiūla | 139 | 456% | 25 | 276% | 37 | |||||

| Naujų butų pasiūla | 1364 | 11% | 1229 | 5% | 1296 | |||||

| Kainos (EUR) | ||||||||||

| Ekonominis segmentas | 2 158 | 13% | 1 903 | 1% | 2 131 | |||||

| Vidutinis segmentas | 3 130 | 12% | 2 805 | -1% | 3 177 | |||||

| Prestižinis segmentas | 3 953 | -1% | 4 000 | 0% | 3 953 | |||||

| Loftų segmentas | 2 309 | 8% | 2 132 | 0% | 2 311 | |||||

| Kotedžų segmentas | 1 727 | 12% | 1 544 | -1% | 1 742 | |||||

| Rinkos balanso rodiklis | 1,67 | 14% | 1,46 | 5% | 1,59 | |||||

NAUJŲ BUTŲ PASIŪLA IR PARDAVIMAI KAUNE

Šaltinis – INREAL grupė

KLAIPĖDOS NT PULSAS. 2024 GRUODIS

| Per 2024 gruodį | Lyginant su: | 2023 gruodžiu | Lyginant su: | 2024 lapkričiu | ||||||

| Parduota (suminis) | 30 | 114% | 14 | 100% | 15 | |||||

| Parduota (be grąžinimų) | 31 | 121% | 14 | 107% | 15 | |||||

| Grąžinta | 1 | 0 | 0 | |||||||

| Nauja pasiūla | 0 | -100% | 36 | -100% | 53 | |||||

| Naujų butų pasiūla | 537 | -7% | 575 | -5% | 567 | |||||

| Kainos (EUR) | ||||||||||

| Ekonominis segmentas | 1 881 | 7% | 1 754 | 0% | 1 887 | |||||

| Vidutinis segmentas | 2 646 | 1% | 2 614 | 0% | 2 644 | |||||

| Prestižinis segmentas | – | -100% | 6 796 | – | ||||||

| Loftų segmentas | – | – | – | |||||||

| Kotedžų segmentas | 1 813 | 2% | 1 769 | 0% | 1 813 | |||||

| Rinkos balanso rodiklis | 1,32 | -35% | 2,04 | -14% | 1,53 | |||||

NAUJŲ BUTŲ PASIŪLA IR PARDAVIMAI KLAIPĖDOJE

Šaltinis – INREAL grupė