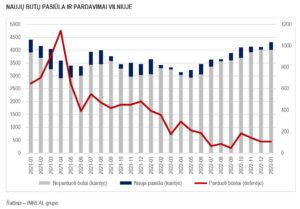

2023 metų pradžia Vilniaus pirminėje būsto rinkoje iš esmės niekuo nesiskyrė nuo 2022 metų gruodžio. Sausio mėnesį sostinėje susitarta dėl 106 būstų pardavimo (144 nauji susitarimai, 38 nutraukti susitarimai). Šie skaičiai panašūs į praėjusio mėnesio (atitinkamai: 107, 141, 34) ir apie keturis kartus mažesni nei prieš metus (394, 421, 27).

„Rinkos aktyvumas gana tolygiai mažėja beveik dvejus metus, nuo pokarantininio šuolio. Iki 2021 metų pradžios rinkos aktyvumas sparčiai augo menkstant pandemijos įtakai kasdieniam gyvenimui, tačiau jau tų pačių metų antroje pusėje rinka susibalansavo, o tolesnis jos vėsimas ir aukšta palyginamoji bazė lėmė tai, ką šiandien galime vadinti „dugnu“, – teigia „Inreal“ grupės investicijų ir analizės vadovas Tomas Sovijus Kvainickas. Anot jo, didžiausias aktyvumo nuosmukis įvyko per paskutinį pusmetį, kai 100 sandorių per mėnesį tapo įprastu rodikliu. Šio rinkos pokyčio priežastys yra jau ne kartą aptartos: pastatyto būsto trūkumas, neapibrėžtumas dėl ateities, palūkanų bei kainų šuolis, ankstesnis rekordinis rinkos aktyvumas. „Pirkėjų apsipirkimo“ faktoriaus įtaka rinkai palaipsniui mažėja, nes gyventojų skaičius auga, o anksčiau įsigytas investicinis būsto rezervas rinkoje (nuoma ar perpardavimas) yra ribotas. Būsto kainos, panašu, stabilizavosi. Atskiruose segmentuose yra pastebimos ir nuolaidos. Nors Euribor rodiklis vis dar auga, tačiau tikimasi, kad pikas jau yra arba tuoj bus pasiektas, o išaugus palyginamajai bazei ir susinormalizavus energetikos išteklių kainoms atsiras galimybė vykdyti švelnesnę monetarinę politiką. Kol pirkėjai delsia, nauji pastatai po truputį kyla, pastatyto būsto pasiūla taip pat pamažu didėja. Atsigavus gyventojų perkamajai galiai neapibrėžtumą dėl ateities pakeis pozityvesnės nuotaikos. Tokie pokyčiai galėtų išjudinti ir būsto rinką“, – sako T.S. Kvainickas.

„Inreal“ 2023 metų sausio mėnesį į stebėjimus įtraukė 296 naujus objektus 3 būsto projektuose ar jų etapuose. Tai – tris kartus daugiau nei prieš mėnesį (102), tačiau beveik dvigubai mažiau nei prieš metus (576). Kiek didesnis vystytojų aktyvumas lėmė, kad per mėnesį būsto pasiūla išaugo 4 proc., nuo 4125 iki 4309 ir yra 18 proc. didesnė nei prieš metus (3645). „Auganti pasiūla ir menkas pirkėjų aktyvumas lemia, kad pastatyto bei baigiamo statyti būsto kiekis palaipsniui auga, ir gyventojams bus lengviau apsispręsti dėl būsto įsigijimo lyginant būsto paskolos bei būsto nuomos sąnaudas“, – teigia T.S. Kvainickas.

Sausio mėnesį fiksuotos kiek aukštesnės būsto kainos. Didžiausią įtaką ūgtelėjimui turėjo pardavimų struktūros pokyčiai (parduoti pigesni bei anksčiau rezervuoti būstai). Fiksuoti vienetiniai kainų pokyčiai ir pasiūloje, bet be aiškaus vektoriaus – kainos koreguojamos pagal vystytojų individualius sprendimus bei sąlygas. Ekonominės klasės būstas gruodį vidutiniškai kainavo 2627 Eur/kv.m (prieš mėnesį – 2573 Eur/kv.m), vidutinės klasės – 3716 Eur/kv.m (3613 Eur/kv.m), prestižinės klasės – 4622 Eur/kv.m (4237 Eur/kv.m), loftai – 2452 Eur/kv.m (2475 Eur/kv.m), kotedžai – 1797 Eur/kv.m (1796 Eur/kv.m). Disbalansas rinkoje auga ir toliau. Rinkos balanso rodiklio reikšmė padidėjo nuo 2,06 iki 2,23 (pasiūla ženkliai didesnė už paklausą) ir rodo ryškią pirkėjo rinką, tačiau kainų pokyčiuose tai dar neatspindi.

Panašios tendencijos stebimos ir Kaune. Pirmąjį šių metų mėnesį čia susitarta dėl 23 būstų pardavimo (29 nauji susitarimai, 6 nutraukti susitarimai). Tai – 8 proc. mažiau nei prieš mėnesį (atitinkamai: 25, 25, 0) ir apie penkis kartus mažiau nei prieš metus (118, 131, 13). Rinkai pasiūlius 18 naujų būstų, pasiūlos kiekis sumažėjo nuo 1251 iki 1246 vienetų ir yra 6 proc. mažesnis nei prieš metus (1332).

Sausio mėnesį fiksuotos kiek mažesnės ekonominės klasės būsto kainos. Jos smuktelėjo nuo 1732 iki 1662 Eur/kv.m. „Tiek Kauno, tiek Klaipėdos miestuose yra užsilikusių anksčiau fiksuotų rezervacijų, kurios dėl santykinai mažesnės duomenų imties smukdo bendrą kainų lygį. Kita vertus, net atmetus rezervuotus būstus yra fiksuojamas kainų mažėjimas, nuo 2109 iki 2025 Eur/kv.m“, – teigia T.S. Kvainickas. Vidutinės klasės būstas nereikšmingai pabrango nuo 2756 iki 2762 Eur.kv.m, prestižinės klasės būsto kaina išaugo dėl struktūros pokyčių – nuo 3375 iki 3721 Eur/kv.m. Loftų segmente fiksuotas kainų didėjimas nuo 1975 iki 2109 Eur/kv.m, o kotedžų kainos nesikeitė ir siekia 1654 Eur/kv.m. Rinkos balanso reikšmė laikinojoje sostinėje dėl žemo rinkos aktyvumo ir stabilios pasiūlos toliau augo nuo 1,67 iki 1,77.

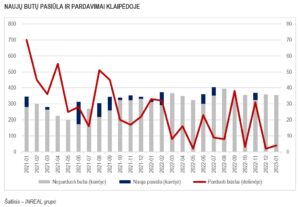

Sausio mėnesį „Inreal“ Klaipėdoje fiksavo 4 būsto pardavimus (5 nauji susitarimai, 1 nutrauktas susitarimas).Tai –du kartus daugiau nei gruodį (2, 2, 0), tačiau 8 kartus mažiau nei prieš metus (33, 34, 1). „Klaipėdos miesto rinkos atsigavimui palengva yra klojamas demografinis pamatas. Gyventojų skaičius, remiantis teritorinių ligonių kasų duomenimis, per metus išaugo beveik 3000, iki beveik 195 tūkst. Vis dėlto, ilgai trukęs gyventojų skaičiaus mažėjimas nesudarė poreikio būsto fondo augimui ir, veikiausiai, dar kurį laiką jo neformuos, tačiau teigiami demografiniai pokyčiai gali būti viena esminių sąlygų miesto pirminės būsto rinkos atsigavimui ateityje“, – sako T.S. Kvainickas. Nesant naujos pasiūlos, bendras pasiūlos kiekis simboliškai sumažėjo nuo 359 iki 355 ir yra apie 10 proc. didesnis nei prieš metus.

Reikšmingesni kainų pokyčiai uostamiestyje nefiksuoti. Ekonominės klasės būstas kainuoja apie 1727 Eur/kv.m (prieš mėnesį – 1737 Eur/kv.m), vidutinės klasės – 2146 Eur/kv.m (2145 Eur/kv.m), kotedžai – 1584 Eur/kv.m (1584 Eur/kv.m). Dėl mažos pasiūlos imties ir rezervuotų būstų įtakos, patartina vadovautis Kauno miesto rodikliais, nes jie rodo kiek objektyvesnį vaizdą. Rinkos balanso rodiklio reikšmė, kaip ir Vilniuje bei Kaune, toliau auga – nuo 1,66 iki 1,86.