Lapkritį Vilniuje vyravo rami nuotaika. Per mėnesį realizuotas 141 būstas (194 nauji susitarimai, 53 nutraukimai). Tai – apie penktadaliu mažiau nei prieš mėnesį (atitinkamai: 182, 249, 67) ir apie tris kartus mažiau nei prieš metus (451, 466, 15). Pirkėjus labiausiai domino vidutinės klasės būstas (111 pardavimų įvertinus atšaukimus). Tą lėmė išankstiniai naujų projektų pardavimai, projektų bei jų vietos patrauklumas, santykinai didesnė šio segmento pirkėjų perkamoji galia. Ekonominės klasės būstas dažniausiai yra orientuotas į mažesnes pajamas gaunančius gyventojus, todėl kainų pokyčiai šiame segmente turi ženkliai didesnę įtaką pirkėjų elgesiui.

„Inreal“ duomenų bazė lapkričio mėnesį papildyta 213 naujų būstų – perpus mažiau nei spalį (400) ir dviem trečdaliais mažiau nei prieš metus (535). Sutarčių nutraukimų šiek tiek sumažėjo. Daugiausia jų įvyko ekonominės klasės segmente (33). Anot, T. S. Kvainicko, taip pat svarbu pažymėti, kad „Inreal“ pardavimais įvardija tik tas išankstines sutartis, kurias patys vystytojai pavadina „pardavimais“. Dalis vystytojų išankstines sutartis, ypač statybos metu, įvardija „rezervacijomis“. Tokie būstai yra priskiriami laisviems, dar neparduotiems būstams, tačiau sutarčių nutraukimai gali vykti ir tokiu atveju, todėl de facto sutarčių nutraukimų yra kiek daugiau.

„Sutarčių nutraukimai išlieka lokalizuoti – atskiruose projektuose. Tikėtinos priežastys – tos pačios: anksti pradėti pardavimai ir ribota galimybė perkelti išaugusius plėtros kaštus likusių butų kainoms. Naujiems projektams ši rizika, esant ir taip aukštoms plėtros kainoms, yra sumažėjusi, tačiau pirkėjai turėtų įsivertinti pasirinkimo pirmumo keliamas ne tik naudas, bet ir rizikas, ypač, jei projektams dar nėra išduoti statybos leidimai“, – teigia „Inreal“ grupės investicijų ir analizės vadovas Tomas Sovijus Kvainickas.

Per mėnesį būsto kainos keitėsi iki 1 proc. Ekonominės klasės būstas lapkritį vidutiniškai kainavo 2576 Eur/kv.m (prieš mėnesį – 2577 Eur/kv.m), vidutinės klasės – 3610 Eur/kv.m (3589), prestižinės klasės – 4257 Eur/kv.m (4248), loftai – 2169 Eur/kv.m (2169), kotedžai – 1769 Eur/kv.m (1760). Pastarąjį pusmetį sąlyginai reikšmingesni kainų pokyčiai iš esmės yra fiksuojami vidutinės klasės bei kotedžų segmentuose. Pirmuoju atveju – dėl didesnės projektų įvairovės, o antruoju – dėl žemiausios palyginamosios bazės.

Šiuo metu pirkėjai gali rinktis iš 4130 būstų (prieš mėnesį – 4096, prieš metus – 3510), tačiau didžioji dalis siūlomų objektų vis dar yra statybos stadijoje. „Didėjant pasiūlai, o pardavimams ir toliau išliekant ganėtinai vangiems, disbalansas Vilniaus būsto rinkoje auga. Rinkos balanso rodiklio reikšmė vis giliau skverbiasi į pirkėjo rinką ir per mėnesį padidėjo nuo 1,83 iki 1,93, tuo tarpu kai prieš metus šis rodiklis buvo 0,7 ir rodė aiškią pardavėjo rinką. Augant gyventojų skaičiui šio rodiklio tvarumas yra ribotas. Jeigu kainos ir žmonių pajamos susibalansuos, tikėtinas spyruoklės atšokimas, kuris lems pardavimų spurtą. Kita vertus, jeigu gyventojų perkamoji galia nepasieks būsto kainų lygio, sostinės patrauklumas gali sumažėti. Trumpuoju bei vidutiniu laikotarpiu tikėtina, kad pirkėjai labiau dairysis į antrinę rinką, pirks investiciniai tikslais anksčiau įsigytą turtą, tačiau migracija į esamą būsto fondą turi ribotas galimybes. Jeigu esami senų būstų savininkai nepersikels į naujus būstus, jie negalės atlaisvinti turimo turto kitiems pirkėjams“, – teigia T.S. Kvainickas.

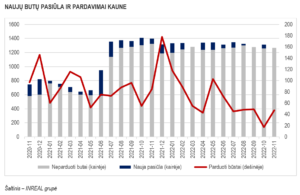

Lapkritį pirminės būsto rinkos aktyvumo padidėjimas buvo stebimas Kaune. Per mėnesį realizuoti 47 būstai (52 nauji susitarimai, 5 nutraukimai) – beveik tris kartus daugiau nei prieš mėnesį (atitinkamai: 17, 30, 13) ir du kartus mažiau nei prieš metus (85, 88, 3). Prie aktyvumo šuolio reikšmingai prisidėjo ir apie 20 buvusių rezervacijų statuso pakeitimas į „parduota“.

„Kauno miesto naujo būsto rinkos situacija atrodo kiek stabilesnė. Ji nepasižymi Vilniaus aktyvumu kaip, vertinant tiek absoliučiais, tiek santykiniais dydžiais, tačiau rinkos aktyvumo volatilumas šiame mieste yra mažesnis, plėtros planai kiek labiau atitinka išankstinius lūkesčius“, – teigia T.S. Kvainickas. Skaičiuojant nuo 2018 metų pradžios, rinkos aktyvumo pokyčio standartinis nuokrypis siekė 0,66, tuo tarpu Vilniuje – 0,76, o Klaipėdoje – net 2,03.

Naujos pasiūlos Kaune lapkričio mėnesį „Inreal“ nefiksavo, tačiau pavieniai „tušti“ mėnesiai dėl pasiūlos šuolio 2021 metų viduryje neturi reikšmingos įtakos pirkėjų pasirinkimo galimybėms. Šiuo metu jie gali rinktis iš 1266 būstų (prieš mėnesį – 1313, prieš metus – 1367). Nuo metų pradžios kainos labiausiai kito vidutinės klasės bei loftų segmentuose. Tiesa, dėl žemesnės palyginamosios bazės labiau augo ir ekonominės klasės būsto kainos.

Lapkritį ekonominės klasės naujas būstas Kaune vidutiniškai kainavo 1731 Eur/kv.m (prieš mėnesį – 1725 Eur/kv.m), vidutinės klasės – 2752 Eur/kv.m (2743), prestižinės klasės – 3433 Eur/kv.m (3433), loftai – 1975 Eur/kv. (1975), kotedžai – 1653 Eur/kv.m (1656).

Rinkos balanso rodiklio reikšmė laikinojoje sostinėje keitėsi nežymiai – nuo 1,52 iki 1,55 (prieš metus – 1,44). Nors prieš pusantrų metų įvykęs pasiūlos šuolis lėmė, kad Kaune susiformavo pirkėjo rinka, tačiau tolygus gyventojų pokytis leidžia tikėtis, kad pirminė būsto rinka pasieks balansą.

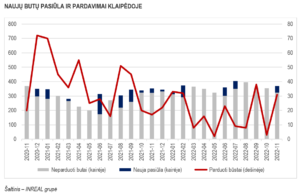

Klaipėdos naujo būsto rinkos aktyvumas lapkritį buvo gerokai didesnis nei spalį – parduotas 31 būstas (32 nauji susitarimai, vienas atšaukimas). Tai – dešimt kartų daugiau nei prieš mėnesį (atitinkamai: 3, 4, 1) ir beveik du kartus daugiau nei prieš metus (17, 18, 1). Kita vertus, lapkritį į statistiką buvo įtrauktas vienas rinkos monitoringo anksčiau nepastebėtas projektas, kuriame iki mėnesio pabaigos jau buvo realizuoti 23 būstai. Įvertinus duomenų bazės atnaujinimą, rinkos aktyvumas augo ne taip ženkliai,.

Pasiūlos padidėjimas dėl šio projekto sudarė 45 objektus, kas yra apie pusantro karto daugiau nei pernai tuo pačiu metu (31). Būsto pasiūla uostamiestyje išaugo iki 361 objekto, kas yra 2 proc. daugiau nei prieš mėnesį (355) ar metus (353).

Būsto kainos, kaip ir Vilniuje bei Kaune, iš esmės nesikeitė. Ekonominės klasės būstas kainuoja 1739 Eur/kv.m (prieš mėnesį – 1741 Eur/kv.m), vidutinės klasės – 2145 Eur/kv.m (2141), kotedžai – 1584 Eur/kv.m (1580). Atsižvelgiant į nedidelę uostamiesčio rinką, tiksliau būtų vadovautis Kauno miesto rodikliais.

Balanso rodiklio reikšmė sumažėjo nuo 1,59 iki 1,46. „Menkas rinkos aktyvumas tiek iš pirkėjų, tiek iš vystytojų pusės lėmė, jog situacija Klaipėdoje nors ir dirbtinai, tačiau yra arčiau subalansuotos ribos. Gyventojų skaičius uostamiestyje pamažu auga, tačiau dar nesiekia 2016 metų lygio, o tai reiškia, kad įmanomas esamo būsto fondo perviršis, kuris kartu su pasiūlos trūkumu riboja potencialų pirminės būsto rinkos augimą šiame mieste“ – sako T. S. Kvainickas.