2020 m. balandžio 20 d.

Pasaulyje ir Lietuvoje vis dar vyrauja didelis neapibrėžtumas dėl šiais metais netikėtai išplitusio ir beveik visas šalis supurčiusio koronaviruso. Jo sukeliamos ligos COVID–19 pandemija kartu su 4 mlrd. namuose liekančių gyventojų įkalino ir šalių ekonomikas. Jeigu virusą neužtruks suvaldyti, Lietuvos ūkis šiemet kris apie 8–10 proc., o staigiai stojusi NT rinka šių metų pradžios pardavimų apimtis galėtų pasiekti kitais metais – tokį scenarijų analitikai kol kas laiko labiausiai tikėtinu.

Prieš penkias savaites paskelbtas karantinas, judėjimo apribojimai ir nežinomybė dėl ateities rekordinę NT rinką kovą sulėtino iki seniai matyto lygio. Remiantis Lietuvos banko (LB) ir Tarptautinio valiutos fondo (TVF) ekonomikos raidos prognozėmis, NT bendrovės „Citus“ investicijų ir analizės vadovas Šarūnas Tarutis paskaičiavo kelis skirtingus NT rinkos scenarijus. Tiek jis, tiek Luminor banko Lietuvos vyr. ekonomistas Žygimantas Mauricas tikisi, kad virusas bus suvaldytas iki birželio ir šalies ūkis šiemet trauksis maždaug dešimtadaliu. Tokiu atveju, NT kainos koreguosis nežymiai.

„Poveikis NT rinkai didele dalimi priklausys nuo gyventojų ir vystytojų lūkesčių. Jeigu vyraus nusiteikimas, kad po laikino sukrėtimo ekonomika per kelis mėnesius grįš į įprastas vėžes, poveikis rinkos aktyvumui bus laikinas, o kainoms – nežymus (kainų korekcija galėtų siekti iki 10 proc.). Nepavykus suvaldyti pandemijos ir įsivyravus lūkesčiams rinkoje, kad ekonomikos laukia didesnio masto ir ilgesnės trukmės krizė, kainų korekcija gali būti ženklesnė, o rinkos aktyvumas kelerius metus nesugrįžti į prieškrizinį lygį“, – sako Ž. Mauricas.

„Citus“ skaičiavimais, jeigu karantinas baigsis birželį, Vilniaus pirminė būsto rinka atsigautų gana sparčiai – augtų 15–20 proc. kiekvieną mėnesį.

„Vilniuje pusę pirminės (rezervacijų) rinkos sudaro stipriausių ir labiausiai patyrusių plėtotojų branduolio, iš 10–12 didžiausių įmonių, pardavimai. Taip pat Lietuvos sostinė yra vienintelis augantis Baltijos regiono miestas, čia daug tvarių verslų ir jaunų žmonių, kuriems reikia būsto. Įvertinus šias aplinkybes ir ekonomikos skatinimo priemones Vilniaus būsto rinka turi visas sąlygas atsigauti“, – įsitikinęs NT plėtros įmonės „Citus“ investicijų ir analizės vadovas Šarūnas Tarutis.

Lietuvos nekilnojamojo turto plėtros asociacijos direktorius Mindaugas Statulevičius teigia, kad sandorių mažėjimas pirmiausia bus matyti ekonominio būsto segmente.

„Artimiausiu metu tikriausiai matysime sandorių skaičiaus mažėjimą, kas yra natūralu nerimaujant dėl viruso sukeltų pasekmių. Dalis pirkėjų, pirmiausia vidutinės klasės ir prestižinio būsto, tikriausiai, net nekeis planų, ypač perkantys be paskolų. Nuo karantino trukmės priklausys atsigavimo pradžia, bet geroji naujiena, kad labiausiai tikėtinas scenarijus žada nemažus atsigavimo tempus. Šiandien kartu su valstybės institucijomis stengiamės daryti viską, kad ekonomiką karantinas paveiktų kuo mažiau – savo darbą tęsia notarai, galimai artimu metu dalis sandorių galės būti tvirtinama nuotoliniu būdu, kaip tai puikiai veikia Estijoje, auga dalis verslo procedūrų perkeltų į internetą, ar vykstančių nuotoliu būdu“, – sako M. Statulevičius.

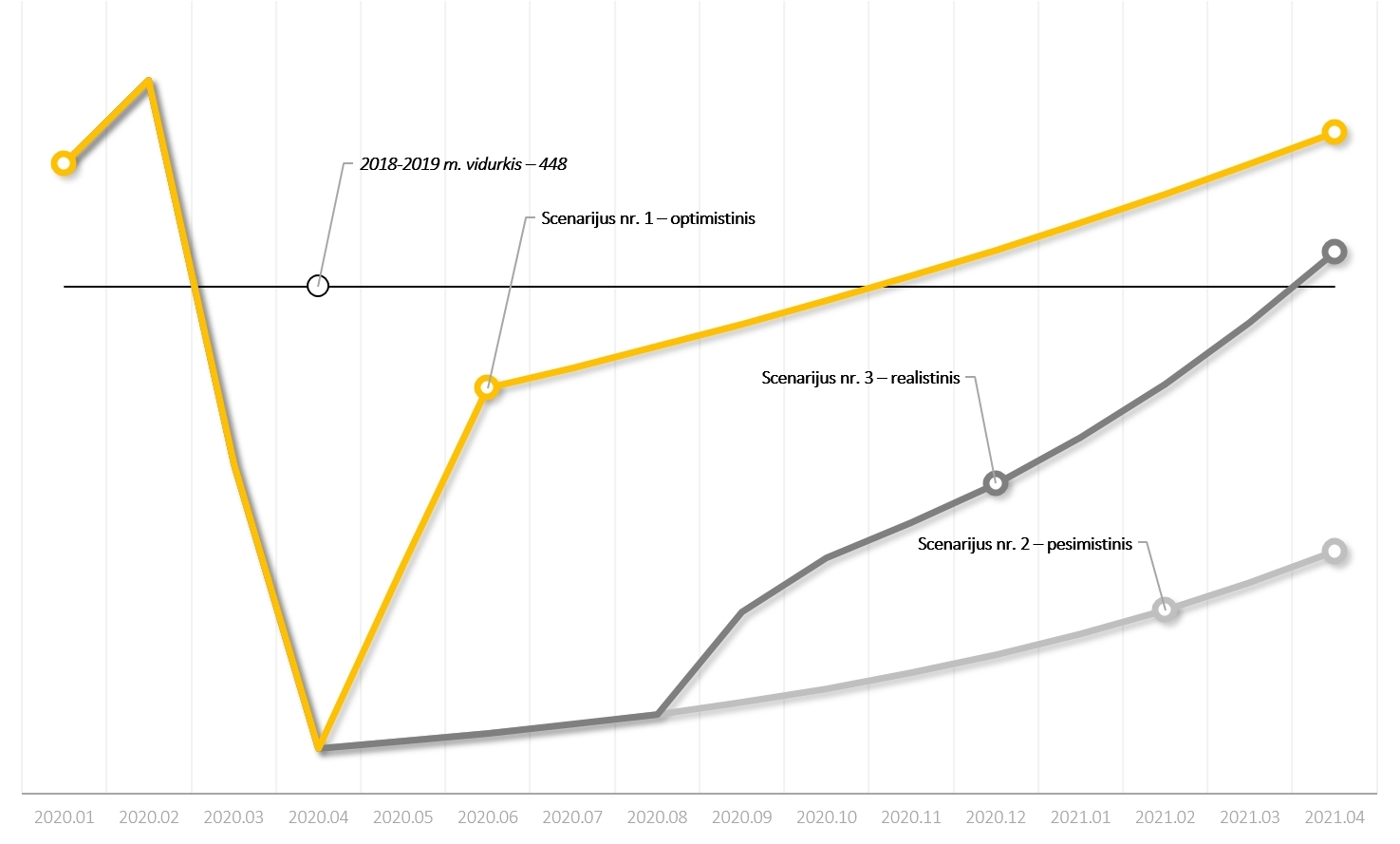

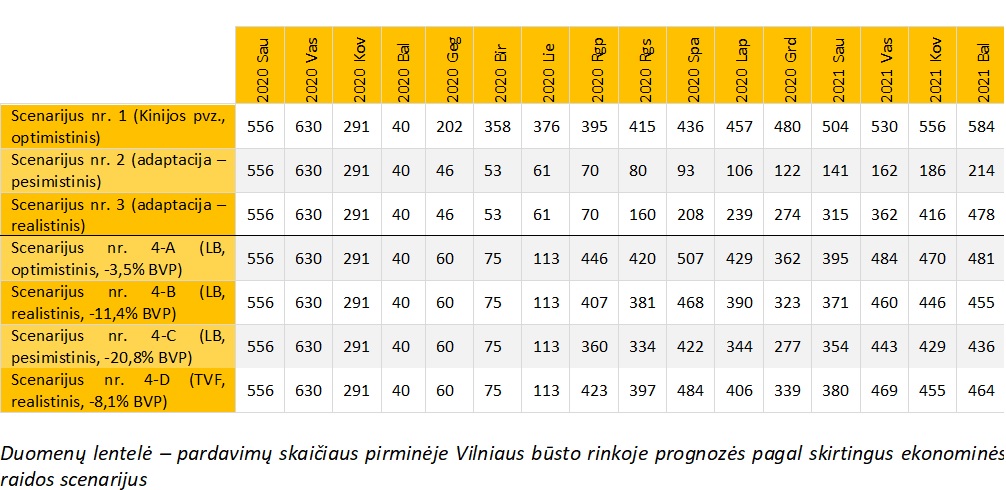

„Citus“ paskaičiuoti galimi ekonomikos ir NT rinkos scenarijai

Scenarijus nr. 1 – Kinijos pavyzdys. Optimistinis scenarijus

Nors Kinijos ekonomikos struktūra smarkiai skiriasi nuo Lietuvos, kol kas tai viena iš nedaugelio šalių išėjusių iš karantino ir šalies ūkis jau rodo atsigavimo ženklus. Joje atsigauna ir būsto rinka – tai rodo augantys sandorių skaičiai. Pasinaudojus paprastu statistiniu modeliavimo principu, Kinijos nekilnojamojo turto (NT) rinkos dinamiką pritaikius Vilniaus galima pabandyti atkartoti, kaip pirminė būsto sandorių rinka galėtų atrodyti Lietuvoje.

- Kaip skaičiuota? Prognozuojama, kad prasčiausias būsto rinkai bus šių metų balandžio mėnuo. Jei epidemijos eiga bus tokia kaip Kinijoje ir karantinas pasibaigs kaip planuojama, gegužės ir birželio mėnesiais pradės rastis rinkos atsigavimo ženklų.

Šio laikotarpio pardavimų skaičius taip pat apskaičiuotas pagal Kinijos pavyzdį: iš dvejų paskutinių metų (2018 ir 2019) vidurkio atėmus atitinkamai, 55 ir 20 proc. Skaičiuojama, kad kitais mėnesiais rinka kas mėnesį augs po 5 proc.

Tačiau žvelgiant į šį modelį jis atrodo per daug optimistinis, nes remiantis juo, naujo būsto pardavimų lygis šių metų gale pasieks ypač aktyvaus laikotarpio – 2019 m. pradžios–2020 m. pabaigos – rodiklius. O tai yra beveik neįtikėtina, todėl reikalingos modelio korekcijos ir papildomos prielaidos.

Scenarijus nr. 2 – analitinėmis įžvalgomis papildytas Kinijos pavyzdys. Pesimistinis scenarijus

„Tikėtina, kad Kinijos būsto rinkos atsigavimas pirmais dviem mėnesiais buvo sąlygotas tam tikrų veiksnių (ekonomikos gaivinimo paketo, susikaupusios paklausos ar pan.), kurie Lietuvoje gali neturėti tokio stipraus poveikio, todėl šiek tiek pakoregavome prognozės modelį skaičiuodami, kad staigus rinkos „atšokimas“ neįvyks“, – aiškina Š. Tarutis.

- Kaip skaičiuota? Modelyje numatyta, kad vietoje staigaus būsto rinkos šuolio po karantino pabaigos vyks tolygus atsigavimas, kuris skaičiuojamas nuo žemiausios rinkos pozicijos.

„Iš kitos pusės, manome, kad Vilniaus rinka yra mažiau inertiška, todėl atsigavimas, nors ir nuo žemesnės pozicijos, galėtų būti šiek tiek greitesnis nei milžiniškoje Kinijoje, o rinka kas mėnesį atsities po 15 proc.“, – sako specialistas.

Šis modelis, nors ir augantis, yra santūresnis ir pagal jį rinka šiais metais dar nespės grįžti į prieš karantiną buvusį lygmenį. Todėl jį galima laikyti pesimistiniu.

Scenarijus nr. 3. – analitinėmis įžvalgomis papildytas Kinijos pavyzdys. Realistinis scenarijus

Vertindamas du ankstesnius scenarijus „Citus“ atstovas mano, kad abu jie galimai yra per daug kategoriški.

„Kasmet matome tam tikrus rinkos aktyvumo ciklus, kuriuos galima sieti su pirkėjų nuotaikomis, emocijomis ir lūkesčiais. Jei karantinas neužsitęs ilgiau nei kiekvienas norėtume, rudenį į darbų, mokslų ir kitų gyvenimiškų reikalų sūkurį grįžę žmonės ims mąstyti apie būsto nuomą, įsigijimą. Ypač tie, kurie tai anksčiau planavo: manau, kad karantine ilgai buvę žmonės namams ims skirti daug didesnę reikšmę“, – kalba jis.

Kitos sritys taip pat teikia optimizmo. Vilniuje jau daug metų auga IT, biotechnologijų, aukštųjų technologijų, finansų technologijų įmonių skaičius, o jos yra labiau atsparios ekonomikos svyravimams. O turizmas, kuris visame pasaulyje dėl karantino apribojimų patiria daugiausia nuostolių, Lietuvoje sudaro tik nežymią dalį, todėl turės santykinai mažesnę įtaką nei kitose šalyse.

„Pačiai būsto rinkai atsilaikyti padės tai, kad čia susiklostė dėkinga situacija: labai didelė dalis pasiūloje esančių būstų dar nėra pastatyti, todėl jų plėtotojams tai bus mažesnis nuostolis ir leis lengviau išgyventi“, – teigia analitikas.

Grafikas nr. 1. Scenarijai nr. 1, nr. 2 ir nr. 3

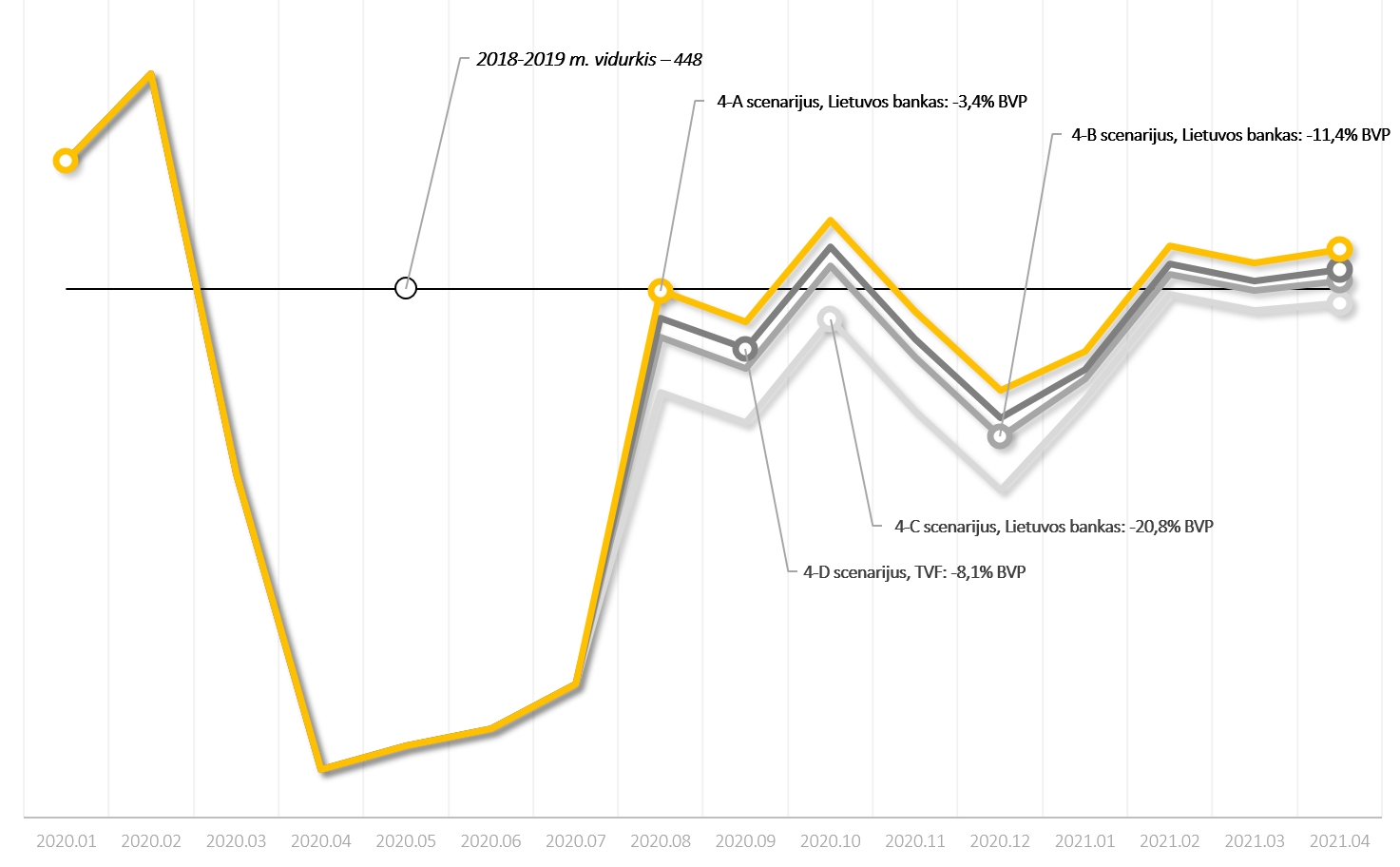

Scenarijus nr. 4 – A, B, C ir D variantai: trys Lietuvos banko prognozės ir TVF prognozė

Lietuvos bankas kovo pabaigoje pristatė tris Lietuvos ekonomikos atsigavimo po karantino scenarijus. LB valdybos pirmininkas Vitas Vasiliauskas pristatė tris variantus – „V“, „U“ ir „L“ arba užsitęsusios „U“ formos kreives. Pirmuoju atveju ekonomikos nuosmukis būtų staigus, tačiau po jo sektų toks pats staigus atsigavimas, o šalies bendrojo vidaus produkto (BVP) susitraukimas sudarytų apie 3,4 proc. Tai – optimistinis scenarijus, pagal kurį ekonomiką atsigautų dar šių metų antroje pusėje.

Antruoju atveju, kuris laikomas baziniu, ekonomika atsigautų vidutiniu laikotarpiu, o trečiasis prognozuoja dar ilgesnį atsigavimą. Visgi, kaip pabrėžia LB vadovas, šis scenarijus yra labai menkai tikėtinas.

- Kaip skaičiuota? Šiame modelyje balandžio rezultatai prognozuojami pagal pirmąsias mėnesio savaites, gegužės, birželio ir liepos mėnesių skaičiuojama nuo balandžio mėn. rezultato, o vėlesni mėnesiai vertinami pagal LB prognozės modelį.

„Tam surinkome 2018 ir 2019 m. pirminės būsto rinkos ir Lietuvos BVP statistiką ir tikrinome jų tarpusavio santykį ekonometrinės analizės metodu – OLS (angl. Ordinary least squares regression modelis). Analizės rezultatai parodė, kad BVP ir būstų pardavimo rezultatai turi aiškią sąsają (koreliuoja tarpusavyje), ir leido apskaičiuoti santykio koeficientą“, – pasakoja Š. Tarutis.

Remdamiesi šiuo koeficientu „Citus“ analitikai prognozavo 2020 m. rugpjūčio – 2021 m. balandžio NT rinkos dinamiką pagal Lietuvos banko pateiktą BVP pokyčio prognozę: ankstesnių metų BVP dydį keitė pagal LB prognozę ir, naudodamiesi gautu koeficientu, skaičiavo galimą būsto rinkos pokytį.

Scenarijus nr. 4-A: „V“ formos kreivė

Tai – optimistinis scenarijus: Lietuvos užsienio paklausa susitrauks apie 3,4–5proc., jeigu skatinimo priemonės bus greitos ir pakankamos apimties. Pagal šią raidos kreivę NT rinka 2018–2019 m. vidutinius rezultatus pasiektų dar šiemet, o kitąmet – aplenktų ir įtvirtintų tolimesnį augimą.

Anot Ž. Maurico, staigios „V“ formos recesijos scenarijus išsipildytų, jei pavyktų galutinai įveikti pandemiją iki birželio ir būtų išsaugota dauguma darbo vietų. Tačiau vertinant pastarųjų savaičių duomenis, tokia tikimybė mažėja.

Scenarijus nr. 4-B: „U“ formos kreivė

„U“ formos pokyčio kreivės scenarijus laikomas labiausiai tikėtinu. Pagal jį ekonomikai panaikinti karantino poveikį užtruks kiek ilgiau ir šiais metais ji dar nebus grįžusi į augimo kelią, BVP susitrauks apie 11,4 proc.

„Kol kas labiausiai tikėtinas yra „U“ formos scenarijus. Jis išsipildytų, jeigu virusas būtų suvaldytas iki rugsėjo. Tuomet ekonomika kitais metais augtų maždaug 7 proc., 2022 m. – 6 proc.“, – sako Ž. Mauricas

Tuo tarpu naujo būsto pardavimai pagal tokį scenarijų ankstesnių metų rezultatus pasivytų kitų metų pirmoje pusėje ir šį lygį išlaikytų dar kurį laiką.

Scenarijus nr. 4-C: Užsitęsusios „U“ arba „L“ formos kreivė

Dar vienas kol kas mažiau tikėtinas scenarijus – „L“ formos kreivė. Jam išsipildžius šalies į augimo kelią negrįžtų dar ir kitų metų pradžioje.

„L“ formos – arba užsitęsusios – recesijos atveju, šiemet ekonomika susitrauktų net 20 proc., po kurio sektų santykinai vangus atsigavimas 2021 metais (5 proc.). Šis scenarijus išsipildytų, jei nepavyktų suvaldyti pandemijos iki metų pabaigos ir viruso sąlygota likvidumo krizė peraugtų į nemokumo krizę“, – sako Ž. Mauricas.

LB anksčiau taip pat pabrėžė, kad toks scenarijus yra mažai galimas, nes jau dabar matomi veiksmai, kurių vyriausybės imasi visame pasaulyje ekonomikai skatinti.

Scenarijus nr. 4-D: TFV BVP prognozė Lietuvai (-8,1% BVP). Realistinis scenarijus

Dar vienas tikėtiną scenarijų „Citus“ specialistai sumodeliavo remdamiesi paskutine Tarptautinio valiutos fondo pasaulio ekonomikos raidos prognoze „World Economic Outlook“. Pasak TVF, Lietuvoje BVP šiais metais smuks 8,1 proc., tačiau kitais metais augs daugiau – 8,2 proc.

„Tai dvejopa žinia. Iš vienos pusės, šiais metais reikėtų laukti ekonomikos sulėtėjimo, tačiau kitų metų augimo prognozė nuteikia išties optimistiškai ir leidžia tikėtis atsigavimo visose srityse. O pats prognozuojamas rodiklis – 8,1 proc. – nedaug skiriasi ir net yra geresnis nei Lietuvos banko prognozuojamas 11,4 proc. Lietuvos BVP sumažėjimas“, – įsitikinęs „Citus“ investicijų ir analizės vadovas Š.Tarutis ir šį scenarijų taip pat vertina kaip realistinį ir tikėtiną.

Grafikas nr. 2. Scenarijai nr. 4-A, nr. 4-B, nr. 4-C ir nr. 4-D

Skaičiai ir faktai

Pilnas video įrašas