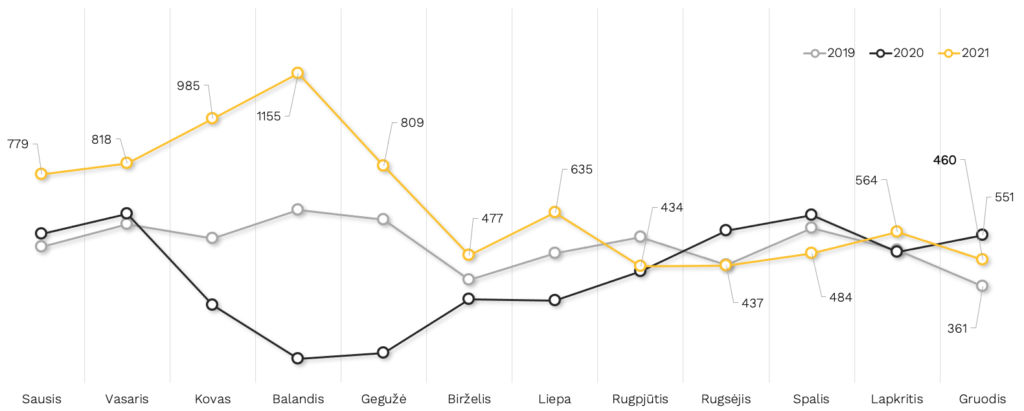

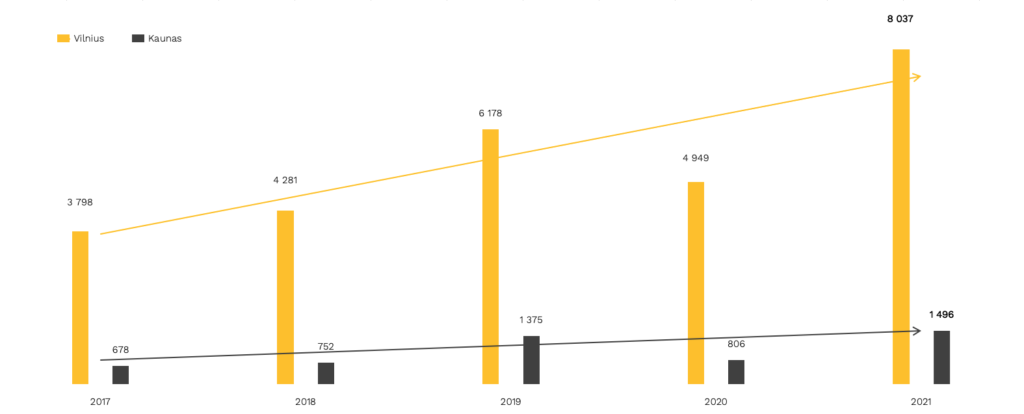

Per 2021 metus Vilniaus pirminėje rinkoje, išankstiniais NT projektų valdymo įmonės „Citus“ analitikų duomenimis, rezervuoti 8 037 nauji būstai (butai ir kotedžai). Tai yra beveik dviem trečdaliais daugiau nei 2020 m. (4 949), beveik trečdaliu daugiau nei 2019 m. (6 178) bei dvigubai daugiau nei 2018 ar 2017 metais (atitinkamai, 4 281 ir 3 798). Per paskutinį ketvirtį sutarta dėl 1 508 būstų pardavimo, o paskutinis metų mėnuo pažymėtas 460 rezervacijų.

Kiekvieną mėnesį pernai naujus šeimininkus rasdavo vidutiniškai 670 būstų, tai yra maždaug po 33,5 per dieną, jei vertinsime tik darbo dienas.

Pasak „Citus“ investicijų ir analizės vadovo Šarūno Taručio, rekordus šokdinusi pirmoji metų pusė šiek tiek išsikvėpė, subangavo vasarą, o antrasis pusmetis bangavo gan tolygiai. Šešių rezultatyviausių mėnesių vidurkis pernai siekė per 860 būstų per mėnesį, o ramesniųjų – bene dvigubai mažiau, apie 480.

Grafikas nr. 1: Vilniaus būsto rinkos dinamika, 2019–2021 m. („Citus“ duom.)

„Aktyvumą metų pradžioje sukūrė didelė inercija po intensyvios praėjusių metų pabaigos: po karantinų žmonės pamatė, kad ekonomika nesugriuvo, būstus pirkti svarstančių žmonių finansai ne tik nesumažėjo, bet kartais ir padidėjo, finansavimo sąlygos buvo labai palankios, daug kam dar ir pradiniam įnašui pavyko susitaupyti, atsirado daugiau perkančių antrą būstą, butus vaikams ir panašiai. O daug daugiau praleidžiant laiko namuose, stimulas juos keisti į didesnius, naujesnius ar geresnėje vietoje taip pat atsirado didesnis. Dėl to paklausa smarkiai išaugo; ji ėmė šokdinti kainas, todėl atsirado papildomas srautas pirkėjų, kurie skubėjo užfiksuoti tuometines kainas ir išvengti savo galimybių įpirkti sumažėjimo ateityje“, – sako Š. Tarutis.

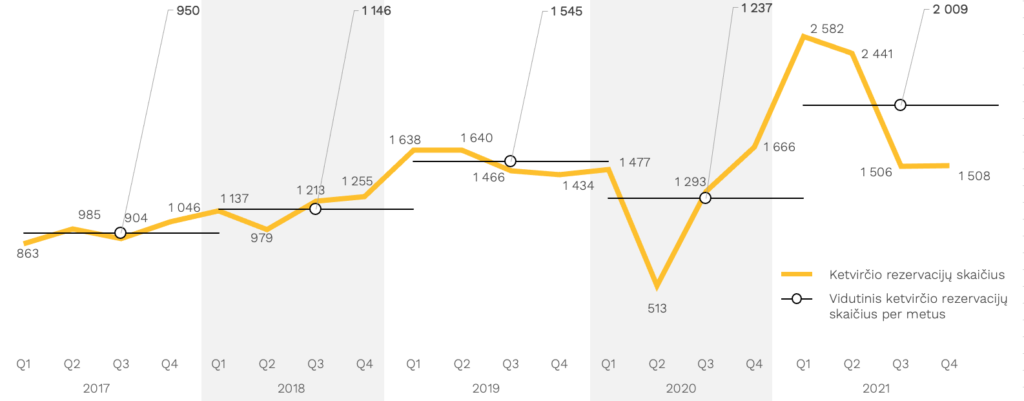

Grafikas nr. 2: Vilniaus būsto rinkos dinamika, ketvirčiais, 2017–2021 m. („Citus“ duom.)

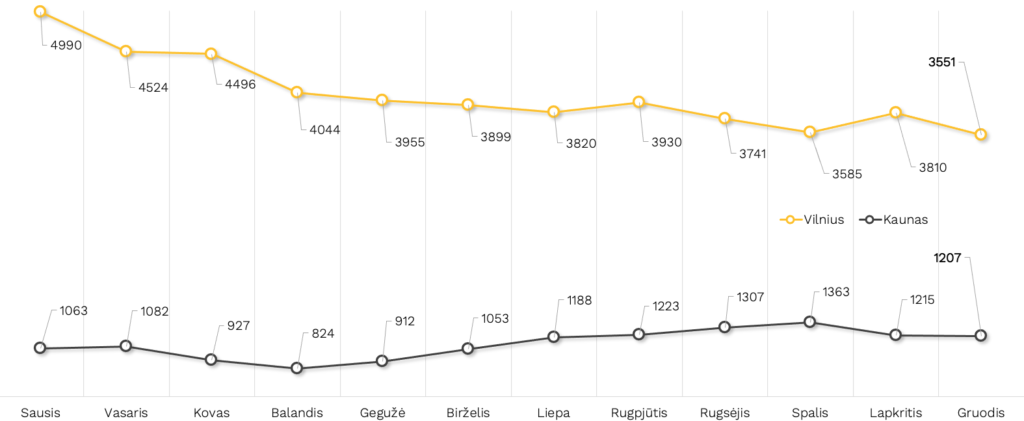

Jis akcentuoja, kad kainoms augti spaudimą didino ir nepakankama pasiūla rinkoje. 2020 m., dėl paskelbtos pandemijos ir karantinų išaugus neapibrėžtumui, dalis plėtotojų sustabdė arba nukėlė projektus, dėl to atsirado pasiūlos vėlavimas. Nors per metus Vilniaus pirminę rinką papildė net 102 nauji projektai ar jų etapai su beveik 6 400 naujų butų ir kotedžų – ir tai yra daugiau nei 2020 ar 2019 m. (atitinkamai 72 projektai/etapai su 4 970 būstų ir 78 projektai/etapai su 5 590 būstų) – paklausa buvo gerokai didesnė, todėl bendras sostinės būstų sandėlis nuolat traukėsi. Jei sausį jį sudarė 4 990, gruodį teliko 3 551. Pasak eksperto, apie 5 000 pasiūlos sandėlio dydis, tiek, kiek buvo metų pradžioje, yra optimalus Vilniui.

Grafikas nr. 3: Naujų būstų pasiūlos dinamika Vilniuje ir Kaune, 2021 m. („Citus“ duom.)

Pasiūlos augimą stabdė dar ir seniai nematytas statybinių medžiagų brangimas, vis dar stringantis jų tiekimas, didelis darbo jėgos trūkumas ir darbų kainų augimas. Šios sąlygos prailgino ir apsunkino pirkimo procesus, taigi, ir projekto patekimą į rinką, prisidėjo ir prie galutinių būsto kainų augimo.

Negana to, sudėtingesnis darėsi ir statybas leidžiančių dokumentų išdavimas, nors skubėti planuoti ir projektuoti naujus projektus plėtotojai turėjo užtektinai motyvacijos: besikeičiantys teisės aktai, netrukus turintis įsigalioti Žemės įstatymo pakeitimas, reikšmingai pabranginsiantis valstybinius sklypus, augantys reikalavimai infrastruktūros plėtrai graso projektų savikainą padidinti dar labiau, o Lietuvos bankas svarsto įvairius barjerus paklausai vėsinti.

„Tokios žinios ir viešos diskusijos kaip tik gali didinti spaudimą skubėti priimti sprendimus įsigyti būstą, tačiau paklausa atsiremia į pasiūlos ir kainų lubas. Tai rinkoje kuria įtampą ir disbalansą, kurį dabartinėmis priemonėmis sunku bus suvaldyti ir rinkos žaidėjams, ir institucijoms. Kol kas būsto įperkamumas Vilniuje yra išties aukštas, bet jo sumažėjimas atsilieptų pirkėjams, todėl kviečiame ieškoti būdų spręsti biurokratines problemas, mažinti apribojimus, kurie leistų greičiau į rinką patekti naujiems projektams. Žinoma, nekalbu apie kokybinių reikalavimų mažinimą, tačiau kartais dirbtinės kliūtys ir pertekliniai reikalavimai turi ilgalaikį neigiamą poveikį visai rinkai. Vertindami praėjusių metų rezultatų bangavimą, akivaizdžiai matome, kaip tai gali atsiliepti“, – pabrėžia „Citus“ investicijų ir analizės vadovas.

Smarkiai traukiantis pasiūlai ir augant kainoms atvėso ir paklausa. Tai sulėtino ir kainų augimą, juolab, kai kur buvo pasiektos ir jų augimo lubos. Visame mieste kainos augo netolygiai: metų pradžioje sparčiau augo populiariuose ir perspektyviuose rajonuose statomų būstų kaina, todėl pilnai susiformavo centrinės miesto dalies aukštos vertės zona, kurią užbaigė iki šiol vertės potencialą besivijusios Šnipiškės. Čia pasiekus paklausos ribą kainą nusistovėjo ir jų augimas labai sumažėjo. Antrojoje metų pusėje gerokai sparčiau ėmė kilti kainos miegamuosiuose rajonuose, ypač populiariausiuose – Justiniškėse, Pilaitėje, Lazdynėliuose.

„Dėliodamas šiandienines partijos kortas nemanau, kad kainų augimas 2022 metais sieks tokį greitį, koks buvo pernai. Daugybė faktorių neleidžia to tikėtis ir aš prognozuočiau pakankamai santūrų, iki 10 proc. metinį vidutinių kainų prieaugį visuose segmentuose. Kol kas didžiausią grėsmę kelia pasiūlos deficitas, kuris grasina rinkos letargu ir neišsipildžiusia svajone apie miesto potencialą. Visgi tikiu, kad tai neįvyks“, – patikina ekspertas.

„Citus“ analitikų žiniomis, starto laukia daugybė naujų projektų – vien per pirmą prasidėjusių metų ketvirtį pirkėjams gali būti pasiūlyta iki 1 350 būstų penkiolikoje naujų projektų ar etapų. Taip pat reikėtų atkreipti dėmesį, kad pirmasis ketvirtis būna mažiau aktyvus, taigi, vėlesniais mėnesiais pasiūla augti galėtų dar greičiau. Plėtotojus ir statytojus gena auganti plėtros savikaina ir tai akivaizdu iš miestą nusmaigsčiusių statybinių kranų kiekio.

Kaunas metus baigė triukšmingai

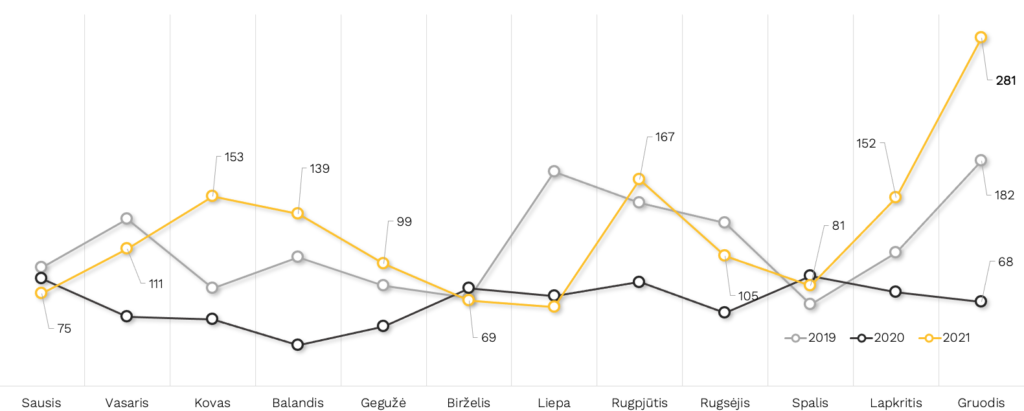

Laikinoji sostinė metus pirminėje būsto rinkoje baigė garsiu akordu: pasiektas visų laikų miesto naujų būstų rezervacijų skaičiaus rekordas – 281 (2020 m. gruodį – 68, 2019 – 182). Jei metų pradžioje tarp paklausos dviejuose didžiausiuose Lietuvos miestuose skirtumas buvo išaugęs iki 10 kartų, pabaigoje buvo tik kiek didesnis nei dvigubas.

Per paskutinįjį ketvirtį rezervuota 514 butų ir kotedžų (2020 m. IV ketv. – 233, 2019 – 356), per visus metus – 1 496 (2020 m. – 806, 2019 – 1 375). Taigi, praėję metai buvo net 86 proc. rezultatyvesni už 2020–uosius, bet tik 9 proc. – už 2019–uosius.

Grafikas nr. 4: Kauno būsto rinkos dinamika, 2019–2021 m. („Citus“ duom.)

Naujų būstų asortimentas Kaune išliko stabilus ir net paaugo bei atitiko paklausą: 2021 m. pabaigoje sandėlyje buvo 1 207 būstai, 2020 m. baigėsi su 1 088 vnt., 2019 m. – 1 129 vnt.

Grafikas nr. 5: Vilniaus ir Kauno metinės būsto rinkos dinamika ir augimas 2017–2021 m. („Citus“ duom.)