Per pastaruosius dvejus metus būsto rinka Lietuvoje buvo paženklinta net dviejų „juodųjų gulbių“ skrydžiais – įvykiais, kurių negalėjo prognozuoti analitikai ir nerodė duomenys. Pirmasis atoslūgis ženklino COVID–19 pandemijos pradžią ir pirmuosius karantinus. Tada rinka fiksavo techninę pauzę, kai dėl neapibrėžtumo bent mėnesį buvo fiksuojami minusiniai pardavimai: naujų rezervacijų Vilniuje ir Kaune nebuvo, vyko tik sutarčių nutraukimai.

Tada, nepaisant negatyvių bendrųjų nuotaikų ir daugumos prognozių, sekė potvynis. Ypač Vilniuje buvo stebimas paklausos cunamis, kainų tornadai ir pasiūlos sausra, kurią sukėlė brangstančios medžiagos, stringantis jų tiekimas, darbo jėgos trūkumas ir subujojusi biurokratija.

Šie bangolaužiai efektyviai nuslopino vieną rekordą po kito mušusias praėjusio pavasario paklausos bangas būsto rinkoje ir įrodė, kad yra išlieti iš tvirto gelžbetonio (ar kokios kitos medžiagos, nes pastarasis labai pabrango). Įsivyravo štilis – ūžavo tik kainų vėjai, nes pasiūla strigo rinkos uosto užkardose. Tačiau visas didysis ekonomikos uostas buvo saugus ir stabilus, o NT bangos į krantą iš finansų vandenyno išplovė nemažai mokestinių gintarų, apyvartos turtų ir kitų gėrybių uosto klestėjimui.

Tačiau dar vienas netikėtas atoslūgis panašiu laiku užklupo vasario pabaigoje, kai Rusija Ukrainoje sukėlė nepagrįstą ir neišprovokuotą karą. Nerimas dėl jo nuvilnijo per visą pasaulį, todėl trumpam sukaustė ir būsto rinką. Visgi, panašu, kad uosto gyventojus jis nugąsdino mažiau nei nematomas priešas koronaviruso pavidalu užpernai: virusas grasino tiesiogiai kiekvienam mūsų, o jo pasekmės, suvaržiusios socialinį gyvenimą ir verslą, kėsinosi ir į pajamas.

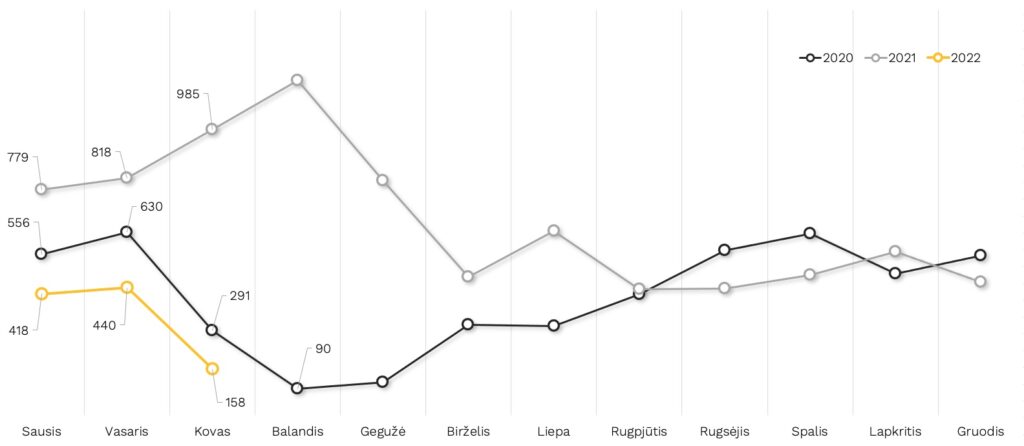

Grįžkime nuo metaforų prie statistikos. Vilniuje kovo mėnesį rezervuoti 158 nauji būstai (butai ir kotedžai). Įprasta būtų lyginti su atitinkamu praėjusių metų laikotarpiu, kuris į istoriją įėjo kaip antras kada nors matytas didžiausias rezultatas – 958 rezervacijos. Tačiau 2021 m. pirmasis pusmetis buvo būtent minėtojo paklausos „cunamio“ bangoje. Per pusę kovo 2020–aisiais, paskelbus pirmąjį karantiną ir per didesnę dalį balandžio pardavimai buvo sustoję visai. Kovą rezervuotas 291, balandį – vos 90 būstų. Būtent su užpernykščiu balandžiu ir būtų logiškiausia lyginti praėjusį mėnesį.

Grafikas nr. 1: Vilniaus būsto rinkos dinamika 2020–2022 m. („Citus“ duom.)

Istorijos pamokos, iššūkiai ir galimybės Vilniuje

Po pirmųjų karantinų Vilniuje pasigirdo daug nuomonių, kad reikia laukti būsto kainų kritimo. Tačiau tai neįvyko – netgi priešingai: kainos augo sparčiai, o metinis jų šuolis viršijo penktadalį.

Kodėl taip nutiko? Pirmiausia, dėl vis augančio įvairiomis formomis sukaupto žmonių finansinio turto. Auganti ekonomika ir darbo užmokestis bei pandemijos metu sumažėjusios išlaidos leido žmonėms dar daugiau sutaupyti, tačiau ši tendencija stebima jau ilgai. Žmonės turi labai daug pinigų (tai patvirtina Lietuvos banko statistika – https://www.lb.lt/lt/namu-ukiu-finansinis-turtas-ir-isipareigojimai-3), kurie, dėl infliacijos ir, iš esmės, nulinių bazinių palūkanų, santaupas naikina, o dar pridėjus ir palankias (bet atsakingas – namų ūkių įsipareigojimai, lyginant su turimu finansiniu turtu, yra nedideli – ta pati nuoroda) skolinimosi galimybes sukuria pakankamas paskatas investuoti į nekilnojamąjį turtą. Tai sukūrė stiprią paklausos bangą.

Iš kitos pusės, pandemijos pradžioje daliai plėtotojų pristabdžius planuotus projektus, vėliau pasireiškus statybinių medžiagų brangimui ir jų tiekimo trikdžiams, darbo jėgos trūkumui, dar vėliau naujus projektus apraizgius naujiems reikalavimams ir kitai biurokratijai, pasiūla ėmė buksuoti labai reikšmingai. Bendras būsto sandėlis Vilniuje nusirito į bent penkerius metus nematytas žemumas, buvo išpirkti dar bent kiek patrauklūs būstai anksčiau stagnavusiuose projektuose, o nauji projektai vis neprasimuša į dienos šviesą. Tai sukūrė stiprų spaudimą kainoms.

Tuo tarpu plėtotojai, ypač dabar, turi nereikšmingai mažą jau baigtų statyti būstų likutį, todėl poreikio juos skubėti išparduoti nebuvo anksčiau, neatsirado ir dabar.

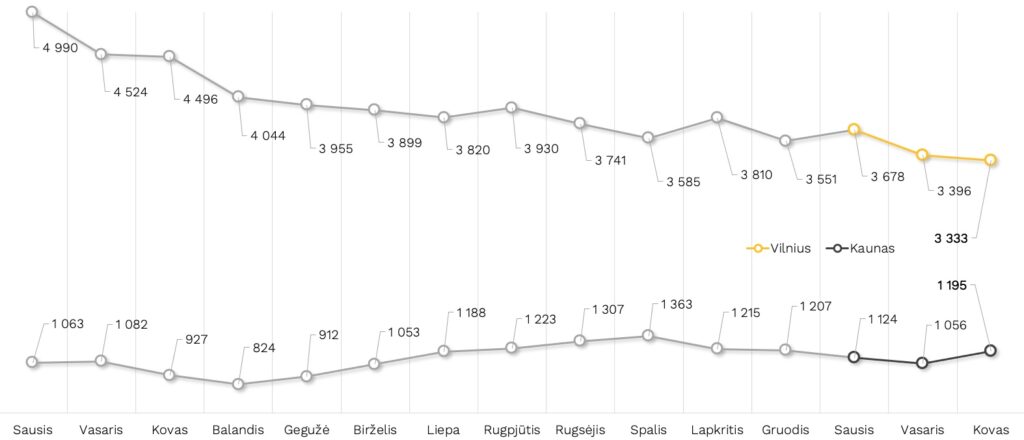

Ir šiandien būsto pasiūla ir jo kainos sostinėje vis dar keliauja skirtingomis kryptimis. Laisvų būstų (butų bei kotedžų), iš kurių šiandien gali rinktis pirkėjai sostinėje tėra 3 333. Skaičius – gražus, bet gerokai per mažas vyraujančiai paklausai. Ir kol kas objektyvių aplinkybių jam pagerėti nėra: toliau brangsta medžiagos, jų prieinamumas dar labiau susitraukė dėl sankcijų Rusijai ir Baltarusijai (kai kurios įmonės dalį medžiagų pirkdavo iš ten; dabar jos Europos Sąjungoje nebegali būti sertifikuojamos), darbo jėgos klausimas taip pat netapo paprastesnis, o jo perspektyvos miglotos – po karo didelė dalis darbuotojų ukrainiečių, tikėtina, grįš atstatyti niokojamos Tėvynės.

Nežiūrint visko, gyvenimas Lietuvoje ir būsto rinkoje nestoja, nes tai yra svarbu visai ekonomikai. Pastebime apie 40 proc. kritusį užklausų ir susitikimų skaičių, tačiau klientai dabar – tikslingesni, labiau apsisprendę, todėl pardavimų efektyvumas išlieka nepakitęs. Dėl augančios savikainos šiuo metu patys sulėtinome pardavimų tempą, kad atsakingai vertintume situaciją ir toliau įgyvendintume savo įsipareigojimus klientams. Todėl mėnesio pardavimų rezultatą – 16 sutarčių kovą – vertiname gerai.

Bankai taip pat nepastebi susidomėjimo kritimo, artimiausiu metu neprognozuoja pokyčių nei savo politikose, nei globaliuose sprendimuose. Tikėtina, kad bazinių palūkanų normos iš „nulinės zonos“ neišlips per artimiausius metus, nes sankcijų poveikis globaliai ekonomikai, nežiūrint infliacijos, toliau reikalaus kiekybinio skatinimo.

Visuomenių ir verslų solidarumas taip pat sumažins galimą negatyvų sankcijų efektą, todėl šiuo metu prognozuojamas tik augimo sulėtėjimas, o tai viso pasaulio ir Lietuvos ekonomikoms yra labai svarbus pozityvus signalas.

Iš viso to galima numanyti vėl augsiančią paklausą. Tai įvykti turėtų per artimiausius 2–4 mėn. Paklausą vis dar gesins pasiūlos trūkumas, tačiau toliau augsiančios kainos skatins pirkėjus jas kuriamuose projektuose fiksuoti kuo anksčiau. Tuo tarpu plėtotojus, tikėtina, tai skatins vėlinti pardavimus, kad suvaldytų savikainos brangimą ir tiksliau įvertintų būstų kainodarą. Tai toliau ribos pasiūlą. Per kovą pasiūloje esančių butų vidutinės kainos ūgtelėjo nuo 2 886 iki 2 960 Eur/kv. m.

Jei išsispręstų naujų projektų patekimo į rinką kliūčių klausimas ir Vilniuje pradėtų augti suplanuotų projektų derlius, iš to išloštų visi: pirkėjai (dėl didesnės pasiūlos ir konkurencijos ribojamo kainų augimo), verslas ir visa šalies ekonomika.

Grafikas nr. 2: Naujų būstų pasiūlos dinamika Vilniuje ir Kaune, 2021 m. („Citus“ duom.)

Istorinio įvykio šešėlis Kaune – statistiškai fiksuota daugiau rezervacijų nei Vilniuje

Kaunas, tiesa, panašu, kad galėtų būti labiau lyginamas su upių uostu: čia ir potvyniai, ir atoslūgiai jaučiami gerokai silpniau. Praėjusį kovą laikinoji sostinė suskaičiavo 44 rezervacijas, būsto pasiūlą čia iki 1 195 vnt. timptelėjo net 9 nauji projektai.

Tiesa, įdomus faktas. Preliminariais „Citus“ analitikų duomenimis, Kaune praėjusį mėnesį fiksuota net 180 naujų būstų rezervacijų. Vertinant statistiškai, tai yra daugiau nei Vilniuje, o tokio įvykio istorija dar nematė. Tačiau panagrinėjus giliau, specialistai pastebėjo, kad dalis naujų projektų startavo jau „išsipardavę“; tai reiškia, kad pardavimai įvyko anksčiau ir juos reikėtų išskaidyti per ilgesnį laikotarpį, o į statistiką įtraukti tuos pačius 44.

Vidutinės antro didžiausio Lietuvos miesto pasiūloje esančių butų kainos šiek tiek sumažėjo – nuo 2 159 iki 2 072 Eur/kv. m. Tačiau Kaune pastaruoju metu visa būsto rinka yra nusekusi, todėl šios krypties pokytis, greičiausiai, yra trumpalaikis ir labiau statistinis, o ne realus.