Kovo mėnuo NT plėtotojams jau tampa „kovo idomis“. 2020 metais pirminę būsto rinką sukaustė COVID-19 karantinas, šiemet – Rusijos intervencija į Ukrainą. „Karo padarinius jausime dar ne vienerius metus – prekių iš Rusijos ir Baltarusijos nebus dar labai ilgai, o tiekimas iš Ukrainos kol kas yra sudėtingas. Intensyviai vyksta naujų tiekėjų paieška, kainų derinimas, sąmatų perskaičiavimai. Vien šie veiksniai lems kainų augimą. Prie kainų didėjimo prisidės ir ribota pasiūla, ir jau anksčiau išaugusios statybinių medžiagų bei darbų kainos, plėtros valstybinėje žemėje iššūkiai, naujiems projektams taikomi energinio naudingumo reikalavimai, infrastruktūros mokestis bei pandemija, kuri rudeniop vėl gali sugrįžti su nauja jėga. Kita vertus, kainos augimas taip pat turi savo ribas, kurias brėžia pirkėjas – kiek jis gali ar nori mokėti“, – sako „Inreal“ grupės investicijų ir analizės vadovas Tomas Sovijus Kvainickas.

Viena pirkėjų grupė vertina, ar kaina yra „gera“, ar bus užtikrintas turto pelningumas iš nuomos veiklos, ar pavyks uždirbti būstą pardavus ateityje. Neretai tokie pirkėjai disponuoja ir pakankamu nuosavu kapitalu, jiems nereikalinga būsto paskola. Jeigu kainos padidės virš to, ką jie „nori“ mokėti, jie tiesiog nepirks ir investuos kitur. Antroji grupė – tie, kuriems būsto reikia sau – gyvenimui. Tai – savarankišką gyvenimą pradedantys žmonės, poros, kurios nusprendė kurti gyvenimą kartu, ar daugiau vaikų susilaukusios šeimos, kurios nebeišsitenka turimame būste. Taip pat – žmonės, kurie sutaupė pradinį įnašą, ir nuomos įmokas nori pakeisti į paskolos grąžinimą ir turėti savo būstą. Tokiems pirkėjams būsto reikia. Jų galimybes mokėti dažnai apibrėžia atsakingo skolinimo nuostatai. Jeigu pajamų augimas numatomas lėtesnis nei būsto kainų didėjimas ir viršys įperkamumo ribas, bankai nesuteiks paskolos ir teks ieškoti kitokių būsto gerinimo sprendimų.

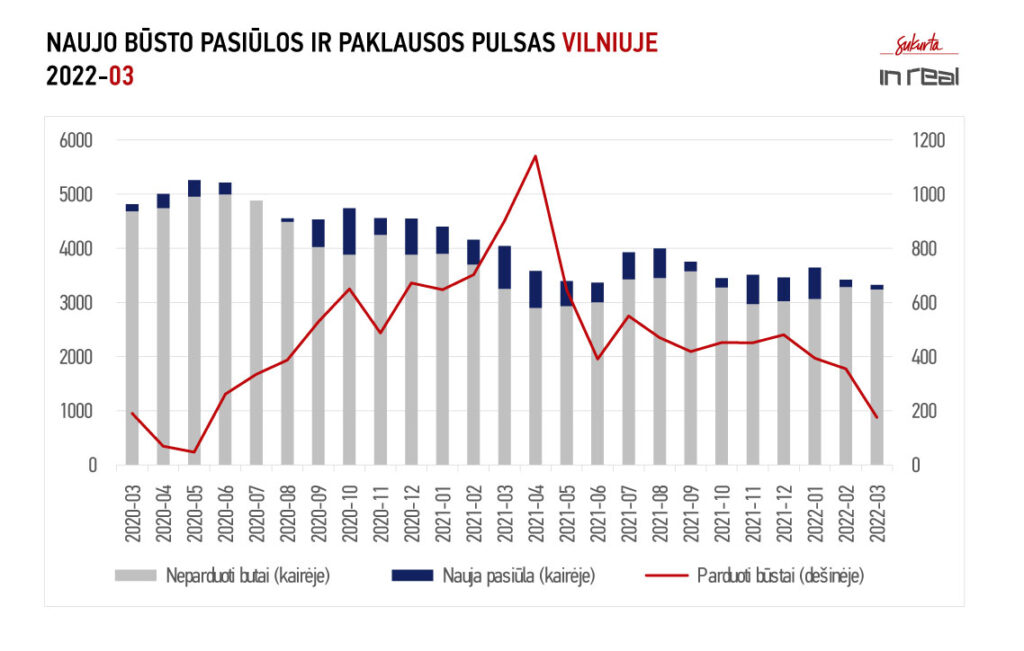

Pirmo ketvirčio rezultatai rodo reikšmingą NT rinkos sulėtėjimą. Per kovo mėnesį Vilniaus pirminėje būsto rinkoje buvo parduoti 176 objektai (naujų susitarimų – 202, atšauktų susitarimų – 26). Tarp jų – 39 butai, kurie buvo parduoti be viešos reklamos projekto tinklapyje. Tai – penkis kartus mažiau nei prieš metus (902 suminiai pardavimai, 906 nauji susitarimai ir 4 sutarčių nutraukimai), jau neminint to, kad šių metų kovo mėnesį tarp pardavimų įtraukti 22 kotedžai, kurie sekami tik nuo praėjusių metų vidurio. Šių metų kovo rezultatai du kartus prastesni nei vasario (atitinkamai, 355, 372, 17). Į stebėjimus „Inreal“ įtraukė 80 naujų objektų, tarp kurių du nauji projektai/etapai bei keli butai, kurie buvo parduoti dar išankstinių pardavimų metu ir pasiūloje pasirodę prieš tai nebuvo. Bendras pasiūloje esantis naujo būsto kiekis sumažėjo nuo 3422 iki 3324. Iš jų 948 jau yra rezervuoti, o iš 2376 laisvų būstų – tik 155 baigti statyti ir dar 130, kuriuose atliekami baigiamieji aplinkos tvarkymo darbai.

Kovo mėnesį kainų augimas Vilniuje buvo nuosaikesnis – jos beveik nekito. Ekonominės klasės būstas Vilniuje šiuo metu kainuoja apie 2266 Eur/kv.m (prieš mėnesį – 2251 Eur/kv.m), vidutinės klasės – 2978 Eur/kv.m (2946), prestižinės klasės – 4237 Eur/kv.m (4258), loftai – 1615 Eur/kv.m (1615), kotedžai – 1530 Eur/kv.m (1513).

Lėtėjantys pardavimai veikia likvidumo bei balanso rodiklius. Būsto likvidumo reikšmė Vilniuje (laikotarpis per kurį galima realizuoti pasiūloje esantį būstą remiantis paskutinių 12 mėnesių pardavimais) padidėjo nuo 0.51 iki 0.56 (pardavimui reikėtų beveik septynių mėnesių). Šis rodiklis lėčiau reaguoja į rinkos pokyčius, jo reikšmei įtakos vis dar turi praėjusių metų vidurio pardavimų rezultatai. Didesne dinamika pasižymintis rinkos balanso rodiklis pasikeitė nuo 0.79 iki 0.82 (ideali reikšmė, rodanti, kad pasiūlos ir paklausos kiekiai atitinka rinkos poreikius, – 1.00). Rodiklio reikšmė vis dar indikuoja per mažą pasiūlą (nagrinėjant pasiūlą ypač išsiskirtų jau pastatyto būsto trūkumas), tačiau artėjama prie taško, kuriame pirkėjai turės mažiau jaudintis dėl konkurencijos įsigyti būstą. Tiesa, poveikį rinkai gali padaryti instituciniai pirkėjai, įsigydami būstus nuomai. Tai gali ženkliai padidinti paklausą, tačiau tokiems pirkėjams patrauklesni vientisi pirkiniai (visi butai pastate, laiptinėje, t.t.), kas veikiau lems, kad dalis būsto net nebus pasiūlyta pavieniams pirkėjams.

Kaune rinkos aktyvumo lėtėjimas buvo mažesnis. Per mėnesį susitarta dėl 55 būstų pardavimo (58 nauji susitarimai, 3 nutrauktos sutartys). Tai – 38 proc. mažiau nei prieš mėnesį (89, 91, 2) ir 53 proc. mažiau nei prieš metus (116, 116, 0). Nauja pasiūla nefiksuota, tačiau šiuo metu Kaune ryškaus būsto trūkumo pirkėjai neturėtų jausti, nes pasiūla nors ir sumažėjo nuo 1335 iki 1280, tačiau išlieka istorinėse aukštumose.

Kaip ir sostinėje, kainų augimas Kaune kovo mėnesį buvo iš esmės nepastebimas. Ekonominė klasė pabrango iki 1506 Eur/kv.m (prieš mėnesį 1503), vidutinė klasė – iki 2506 Eur/kv.m (2502), loftai – iki 2035 Eur/kv.m (2014), kotedžai – iki 1510 Eur/kv.m (1507).

Rinkos aktyvumo rodiklių pokyčiai taip pat gerokai nuosaikesni nei Vilniuje. Būsto likvidumo indeksas pasikeitė nuo 1.18 iki 1.20 (14 su puse mėnesio pasiūlos kiekiui realizuoti). Rinkos balanso rodiklis pakilo nuo 1.19 iki 1.21 (1.25 yra subjektyvi riba, aukščiau kurios formuojasi pirkėjo rinka).

Klaipėdos mieste reakcija į pasaulio įvykius buvo ryškiausia. Rinkos aktyvumas, lyginant su praėjusiu mėnesiu, krito daugiausiai. Per kovo mėnesį realizuoti 8 butai (naujų susitarimų – 10, atšaukimų – 2). Tai – 4 kartus mažiau nei prieš metus (36, 36, 0) bei prieš mėnesį (32, 35, 3).

Naujų būstų projektų uostamiestyje nefiksuota, tačiau dėl ypač mažo rinkos aktyvumo pasiūla sumažėjo vos 2 proc. – nuo 374 iki 366, ir tai yra trečdaliu daugiau nei prieš metus (281).

Kainos Klaipėdoje iš esmės nesikeitė. Ekonominės klasės būsto kainos sumažėjo nuo 1680 Eur/kv.m iki 1679 Eur/kv.m, vidutinės klasės padidėjo nuo 1783 Eur/kv.m iki 1786 Eur/kv.m, loftai atpigo nuo 1706 Eur/kv.m iki 1705 Eur/kv.m, o kotedžų kainos nesikeitė ir siekia 1605 Eur/kv.m.

Dėl rinkos aktyvumo mažėjimo likvidumo indeksas išaugo nuo 0.98 iki 1.04 (pardavimui reikėtų 12.5 mėnesio), o rinkos balanso rodiklis perėjo į pirkėjų rinkos zoną, išaugęs nuo 1.20 iki 1.33. Dar prieš metus šis rodiklis indikavo ryškią pardavėjų rinką – 0.47.

VILNIAUS NT PULSAS. 2022 KOVAS

| Per 2022 kovą | Lyginant su: | 2021 kovu | Lyginant su: | 2022 vasariu | |

| Parduota (suminis) | 176 | -80% | 902 | -50% | 355 |

| Parduota (be grąžinimų) | 202 | -78% | 906 | -46% | 372 |

| Grąžinta | 26 | 550% | 4 | 53% | 17 |

| Nauja pasiūla | 80 | -90% | 790 | -39% | 132 |

| Naujų butų pasiūla | 3324 | -18% | 4045 | -3% | 3422 |

| Kainos (EUR) | |||||

| Ekonominis segmentas | 2 266 | 27% | 1 781 | 1% | 2 251 |

| Vidutinis segmentas | 2 978 | 20% | 2 481 | 1% | 2 946 |

| Prestižinis segmentas | 4 237 | 22% | 3 466 | 0% | 4 258 |

| Loftų segmentas | 1 615 | – | 0% | 1 615 | |

| Kotedžų segmentas | 1 530 | – | 1% | 1 513 | |

| Likvidumo indeksas | 0,56 | -21% | 0,71 | 9% | 0,51 |

| Rinkos balanso rodiklis | 0,82 | 32% | 0,62 | 4% | 0,79 |

NAUJŲ BUTŲ PASIŪLA IR PARDAVIMAI VILNIUJE

Šaltinis – INREAL grupė

KAUNO NT PULSAS. 2022 KOVAS

| Per 2022 kovą | Lyginant su: | 2021 kovu | Lyginant su: | 2022 vasariu | |

| Parduota (suminis) | 55 | -53% | 116 | -38% | 89 |

| Parduota (be grąžinimų) | 58 | -50% | 116 | -36% | 91 |

| Grąžinta | 3 | 0 | 50% | 2 | |

| Nauja pasiūla | 0 | -100% | 67 | -100% | 92 |

| Naujų butų pasiūla | 1280 | 81% | 707 | -4% | 1335 |

| Kainos (EUR) | |||||

| Ekonominis segmentas | 1 506 | 17% | 1 282 | 0% | 1 503 |

| Vidutinis segmentas | 2 506 | 38% | 1 821 | 0% | 2 502 |

| Prestižinis segmentas | – | -100% | 2 200 | – | |

| Loftų segmentas | 2 035 | – | 1% | 2 014 | |

| Kotedžų segmentas | 1 510 | – | 0% | 1 507 | |

| Likvidumo indeksas | 1,20 | 34% | 0,89 | 1% | 1,18 |

| Rinkos balanso rodiklis | 1,21 | 75% | 0,70 | 2% | 1,19 |

NAUJŲ BUTŲ PASIŪLA IR PARDAVIMAI KAUNE

Šaltinis – INREAL grupė

KLAIPĖDOS NT PULSAS. 2022 KOVAS

| Per 2022 kovą | Lyginant su: | 2021 kovu | Lyginant su: | 2022 vasariu | |

| Parduota (suminis) | 8 | -78% | 36 | -75% | 32 |

| Parduota (be grąžinimų) | 10 | -72% | 36 | -71% | 35 |

| Grąžinta | 2 | 0 | -33% | 3 | |

| Nauja pasiūla | 0 | -100% | 16 | -100% | 83 |

| Naujų butų pasiūla | 366 | 30% | 281 | -2% | 374 |

| Kainos (EUR) | |||||

| Ekonominis segmentas | 1 679 | 32% | 1 268 | 0% | 1 680 |

| Vidutinis segmentas | 1 786 | 18% | 1 517 | 0% | 1 783 |

| Prestižinis segmentas | – | -100% | 2 024 | – | |

| Loftų segmentas | 1 705 | – | 0% | 1 706 | |

| Kotedžų segmentas | 1 605 | – | 0% | 1 605 | |

| Likvidumo indeksas | 1,04 | 42% | 0,73 | 6% | 0,98 |

| Rinkos balanso rodiklis | 1,33 | 186% | 0,47 | 11% | 1,20 |

NAUJŲ BUTŲ PASIŪLA IR PARDAVIMAI KLAIPĖDOJE

Šaltinis – INREAL grupė