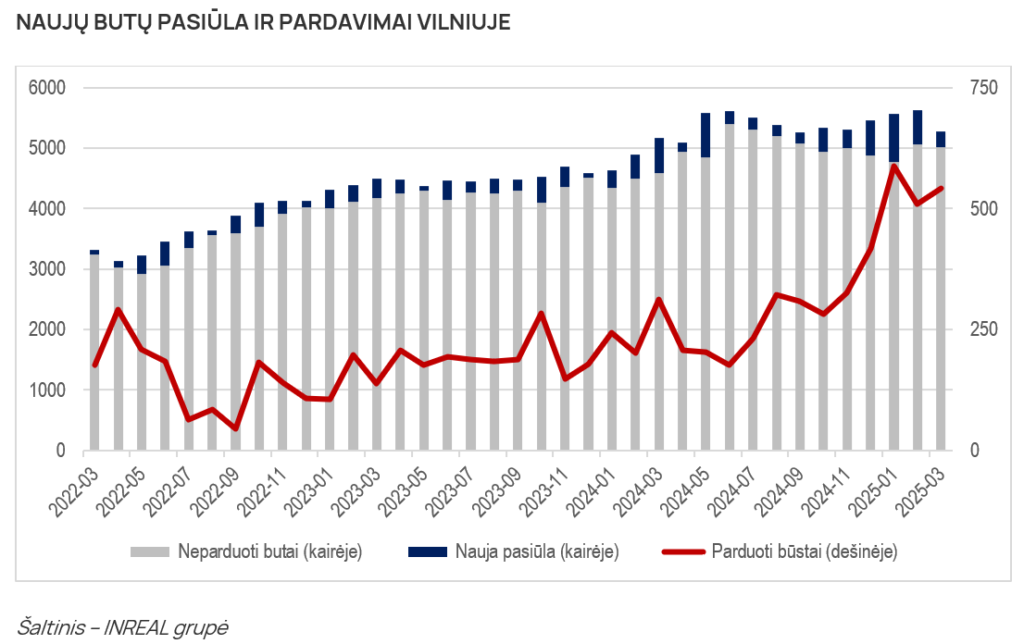

2025 metų kovą tęsėsi pirminės būsto rinkos atsigavimas. Vilniuje fiksuoti 542 suminiai pardavimai (561 naujas susitarimas, 19 grąžinimų) – 6 proc. daugiau nei vasarį (atitinkamai: 510, 532, 22) ir 74 proc. daugiau nei pernai kovą (312, 336, 24). Į pardavimų statistiką įtraukta beveik 100 mikro-būstų Naujamiestyje[1]. Tikėtina, įvykusių notarinių sandorių rezultatas arba reikšmingas stambaus investuotojo pirkinys. „Lyginant su ankstesniais mėnesiais gerokai padaugėjo mažų ir mikro-būstų pardavimų. 1 kambario būstai sudarė apie trečdalį visų pardavimų Vilniaus pirminėje rinkoje. Tuo tarpu per paskutinį pusmetį jų dalis siekė 10 – 20 proc. Beveik trys ketvirtadaliai šių susitarimų įvyko loftų klasės projektuose. Tradiciniuose butų projektuose populiariausi išlieka dviejų kambarių būstai, sudarantys apie pusę visų pardavimų bei du penktadalius pasiūlos“, – teigia „Inreal“ grupės investicijų ir analizės vadovas Tomas Sovijus Kvainickas.

Nauja pasiūla Vilniuje kovo mėnesį siekė 253 būstus[2] – apie du kartus mažiau nei vasarį (574) ar pernai kovą (594). Bendras pasiūlos kiekis per mėnesį sumažėjo 6 proc. nuo 5633 iki 5272. Kaip įprasta apie 20 proc. pasiūloje esančių objektų jau yra rezervuoti. „Pasiūlos mažėjimą lėmė ne tik už vystytojus aktyvesni pirkėjai, bet ir vieno iš probleminių projektų periferinėje miesto dalyje svetainės išjungimas. Tikėtina, projektą bus siekiama parduoti kitam vystytojui. Mažesnė nauja pasiūla lėmė ir menkesnę išankstinių pardavimų įtaką, kuri gerokai prisidėjo prie rinkos aktyvumo gruodžio – vasario mėnesiais“, – sako T.S. Kvainickas.

Per mėnesį vidutinės būsto kainos Vilniaus pirminėje rinkoje[3] padidėjo apie 1 proc. Ekonominės klasės būsto kainos kovo pabaigoje siekė 2926 Eur/kv.m, vidutinės – 4146 Eur/kv.m, prestižinės – 7383 Eur/kv.m, loftų – 3449 Eur/kv.m, kotedžų – 2215 Eur/kv.m. Per mėnesį 415 objektų kainos buvo didinamos, 80 – mažinamos. Kovas yra ketvirtas mėnuo iš eilės, kuomet kainų didinimo atvejų fiksuota reikšmingai daugiau nei mažinimo.

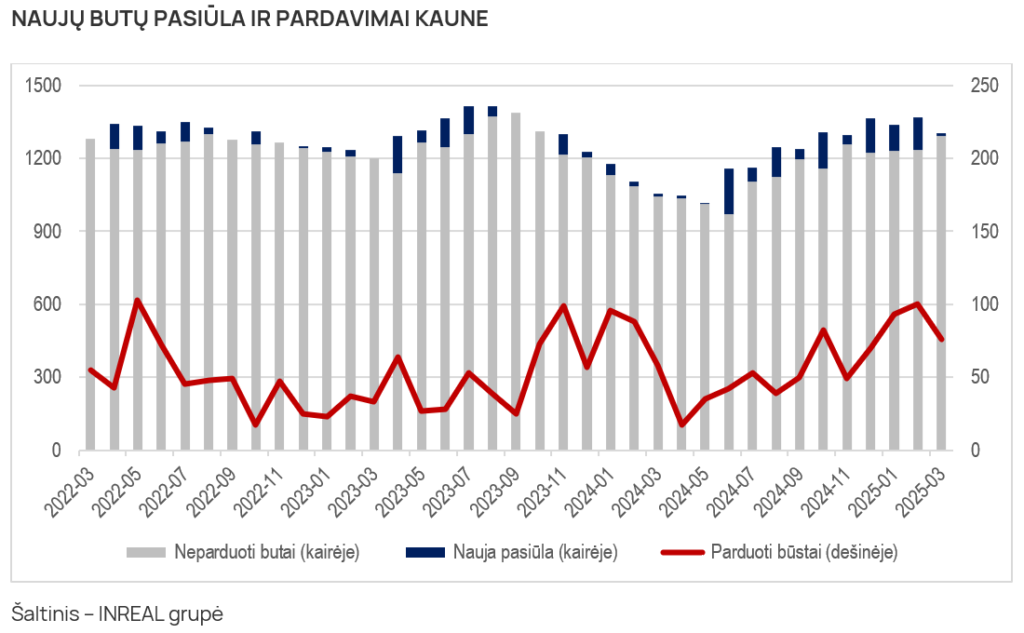

Pardavimai Kauno pirminėje būsto rinkoje kovą buvo kiek kuklesni. „Inreal“ fiksavo 76 suminius pardavimus (81 naujas susitarimas, 5 grąžinimai) – ketvirtadaliu mažiau nei vasarį (100, 100, 0), tačiau trečdaliu daugiau nei prieš metus (58, 61, 3). Į stebėjimus įtraukti tik 8 nauji būstai kotedžų projekte. Tai reikšmingai mažiau nei vasarį (134), nors panašus pasiūlos pasikeitimas fiksuotas ir pernai kovą (10). Kaip ir sostinėje, Kaune sumažėjo naujo būsto pasiūla – nuo 1370 iki 1302. Toliau stebima neįprastai didelė rezervuotų būstų dalis, kuri kovo pabaigoje viršijo pasiūloje esančių laisvų būstų skaičių (atitinkamai: 681 ir 621).

Kaip ir Vilniuje, jau ketvirtą mėnesį iš eilės Kaune fiksuota gerokai daugiau kainų didinimo (93) nei mažinimo (5) atvejų. Kainų vidurkio pokytis buvo nuosaikus. Vidutinio bei loftų segmentų kainos didėjo apie 1 proc., kotedžai atpigo 4 proc. Mėnesio pabaigoje ekonominės klasės būsto kaina siekė apie 2189 Eur/kv.m, vidutinės – 3336 Eur/kv.m, prestižinės – 3954 Eur/kv.m, loftų – 2240 Eur/kv.m, kotedžų – 1872 Eur/kv.m. Neįskaitant rezervuotų būstų, ekonominės klasės kainos šokteltų iki 2577 Eur/kv.m. Kituose segmentuose pokyčiai būtų mažiau reikšmingi.

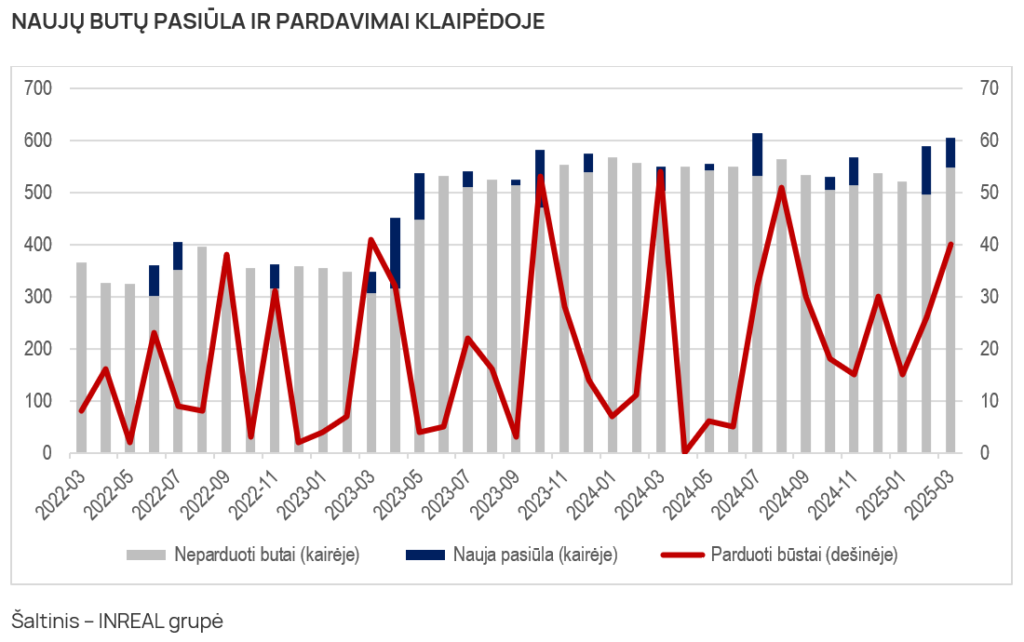

Kovo mėnesį teigiamais pokyčiais pasižymėjo ir Klaipėda. Uostamiestyje fiksuota 40 suminių pardavimų (40 naujų susitarimų, 0 grąžinimų), apie pusantro karto daugiau nei vasarį (26, 27, 1), tačiau ketvirtadaliu mažiau nei pernai kovą (54, 54, 0). Į stebėjimus įtraukti 58 nauji objektai viename labiausiai laukiamų Klaipėdos projektų – „Memelio miestas“, kuris reikšmingai prisidėjo ir prie kovo mėnesio rezultatų. Naujų objektų įtraukimas į pasiūlą ją padidino 3 proc. nuo 588 iki 605, tačiau, kaip ir Kauno, taip ir uostamiesčio pasiūlai būdinga didelė rezervuotų būstų dalis, apie 40 proc.

Kainos uostamiestyje augo mažiau nei Vilniuje ar Kaune. Per mėnesį 5 objektų kainos buvo padidintos, 2 – sumažintos. Apskritai, kainų pokyčiams daugiau įtakos turėjo pasiūlos struktūros pasikeitimas. Kovo pabaigoje ekonominės klasės būstas kainavo apie 1908 Eur/kv.m, vidutinės – 2678 Eur/kv.m, prestižinės – 7952 Eur/kv.m, kotedžų – 1816 Eur/kv.m. Ryškiausia rezervacijų įtaka fiksuota kotedžų segmente. Laisvų kotedžų vidutinė kaina buvo apie 2373 Eur/kv.m. Gerokai žemesnes ekonominės klasės segmento kainas lemia ypač pigių būstų pasiūla rekonstruotame projekte.

[1] Į statistiką neįtraukta apie 200 mikro-būstų pardavimų Baltupiuose, priskirtinų co-living segmentui.

[2] Į statistiką neįtraukta apie 200 mikro-būstų pasiūlos Baltupiuose, priskirtinų co-living segmentui.

[3] Įtraukiant ir rezervuotus objektus, neįtraukiant kotedžų.

VILNIAUS NT PULSAS. 2025 KOVAS

| Per 2025 kovą | Lyginant su su: | 2024 kovu | Lyginant su | 2025 vasariu | ||||||

| Parduota (suminis) | 542 | 74% | 312 | 6% | 510 | |||||

| Parduota (be grąžinimų) | 561 | 67% | 336 | 5% | 532 | |||||

| Grąžinta | 19 | -21% | 24 | -14% | 22 | |||||

| Nauja pasiūla | 253 | -57% | 594 | -56% | 574 | |||||

| Naujų butų pasiūla | 5272 | 2% | 5175 | -6% | 5633 | |||||

| Kainos (EUR) | ||||||||||

| Ekonominis segmentas | 2 926 | 6% | 2 763 | 1% | 2 902 | |||||

| Vidutinis segmentas | 4 146 | 5% | 3 967 | 1% | 4 118 | |||||

| Prestižinis segmentas | 7 383 | 8% | 6 866 | 1% | 7 311 | |||||

| Loftų segmentas | 3 449 | 22% | 2 838 | 1% | 3 423 | |||||

| Kotedžų segmentas | 2 215 | 2% | 2 173 | 0% | 2 212 | |||||

| Rinkos balanso rodiklis | 1,00 | -38% | 1,61 | -14% | 1,17 | |||||

NAUJŲ BUTŲ PASIŪLA IR PARDAVIMAI VILNIUJE

Šaltinis – INREAL grupė

KAUNO NT PULSAS. 2025 KOVAS

| Per 2025 kovą | Lyginant su: | 2024 kovu | Lyginant su: | 2025 vasariu | ||||||

| Parduota (suminis) | 76 | 31% | 58 | -24% | 100 | |||||

| Parduota (be grąžinimų) | 81 | 33% | 61 | -19% | 100 | |||||

| Grąžinta | 5 | 67% | 3 | 0 | ||||||

| Nauja pasiūla | 8 | -20% | 10 | -94% | 134 | |||||

| Naujų butų pasiūla | 1302 | 24% | 1053 | -5% | 1370 | |||||

| Kainos (EUR) | ||||||||||

| Ekonominis segmentas | 2 189 | 15% | 1 897 | 0% | 2 188 | |||||

| Vidutinis segmentas | 3 336 | 11% | 3 000 | 1% | 3 293 | |||||

| Prestižinis segmentas | 3 954 | -1% | 3 988 | 0% | 3 953 | |||||

| Loftų segmentas | 2 240 | 6% | 2 123 | 1% | 2 214 | |||||

| Kotedžų segmentas | 1 872 | 9% | 1 713 | -4% | 1 942 | |||||

| Rinkos balanso rodiklis | 1,37 | 28% | 1,08 | -7% | 1,48 | |||||

NAUJŲ BUTŲ PASIŪLA IR PARDAVIMAI KAUNE

Šaltinis – INREAL grupė

KLAIPĖDOS NT PULSAS. 2025 KOVAS

| Per 2025 kovą | Lyginant su: | 2024 kovu | Lyginant su: | 2025 vasariu | ||||||

| Parduota (suminis) | 40 | -26% | 54 | 54% | 26 | |||||

| Parduota (be grąžinimų) | 40 | -26% | 54 | 48% | 27 | |||||

| Grąžinta | 0 | 0 | -100% | 1 | ||||||

| Nauja pasiūla | 58 | 26% | 46 | -38% | 93 | |||||

| Naujų butų pasiūla | 605 | 10% | 549 | 3% | 588 | |||||

| Kainos (EUR) | ||||||||||

| Ekonominis segmentas | 1 908 | -11% | 2 148 | 1% | 1 892 | |||||

| Vidutinis segmentas | 2 678 | 2% | 2 618 | 0% | 2 680 | |||||

| Prestižinis segmentas | 7 952 | 17% | 6 796 | – | ||||||

| Loftų segmentas | – | – | – | |||||||

| Kotedžų segmentas | 1 816 | -1% | 1 829 | 0% | 1 815 | |||||

| Rinkos balanso rodiklis | 1,49 | -18% | 1,82 | -7% | 1,60 | |||||

NAUJŲ BUTŲ PASIŪLA IR PARDAVIMAI KLAIPĖDOJE

Šaltinis – INREAL grupė