Jei ne dvigubas karantinas, praėję metai, neabejotinai, būtų tapę rekordiniais sostinės būsto rinkai. Tiesa, po pirmojo karantino trumpam buvo atsiradę skelbusių priešingus rekordus ir kolapsą, tačiau taip neįvyko. Taigi, trumpai: kas ir kodėl, nes tiek net pats nepamenu, kad būčiau apie rinką kalbėjęs bet kuriais kitais metais.

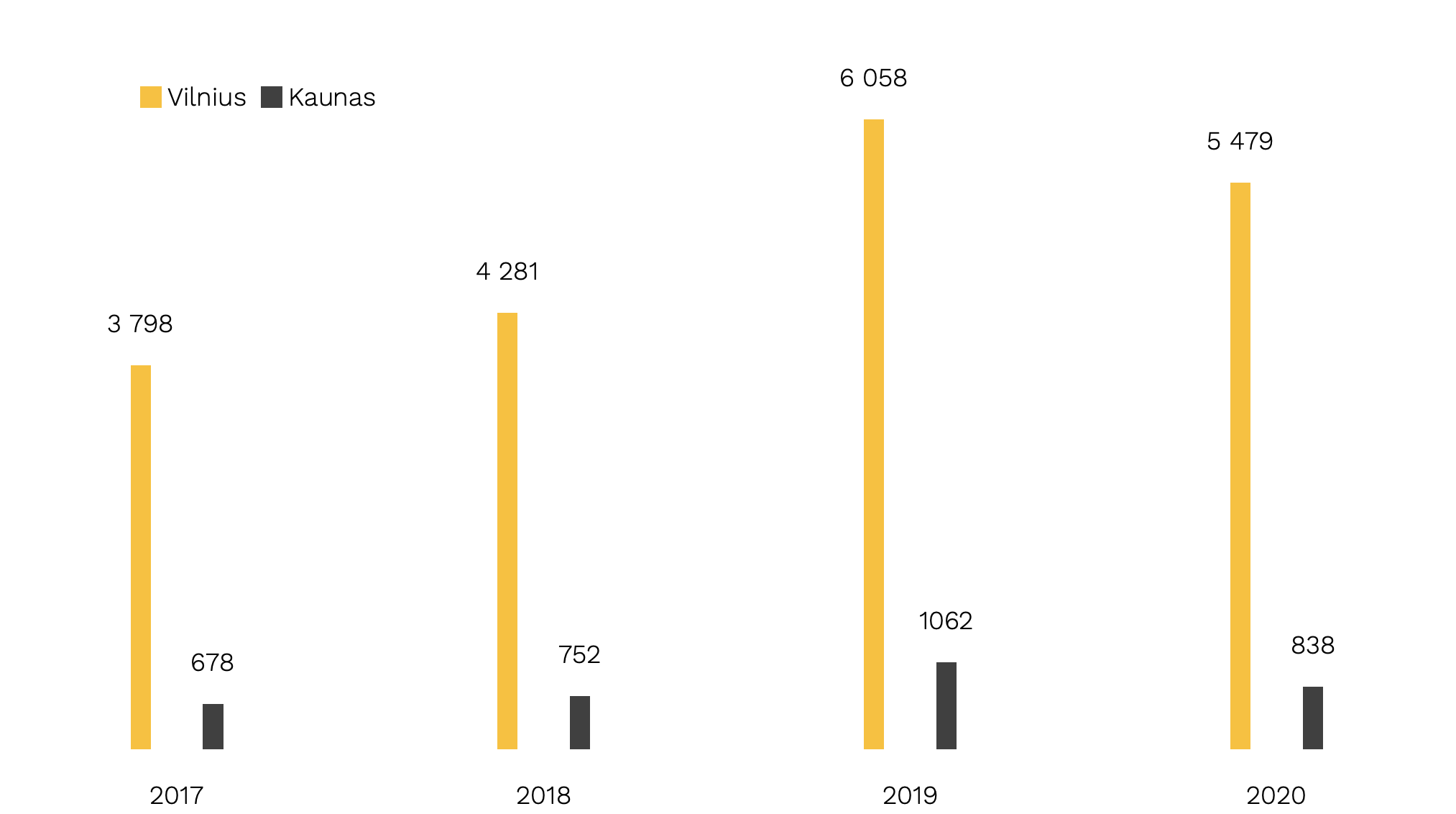

Visi metai: rezervacijų skaičius Vilniuje 2020 m. – 5 479 nauji butai ir kotedžai. Tai yra vos 10 proc. mažiau nei 2019 m. (6 058), bet 28 proc. daugiau nei 2018 m. (4 281) ir 44 proc. daugiau nei 2017 m. (3 798).

Kaune viskas kiek lėčiau, nes rinka – mažesnė. Rezervuoti 838 būstai – 21 proc. mažiau nei 2019 m. (1 062), 11 proc. daugiau nei 2018 m. (752) ir 24 proc. daugiau nei 2017 m. (678).

2020–ieji Vilniaus būsto rinkoje keturiais žingsniais

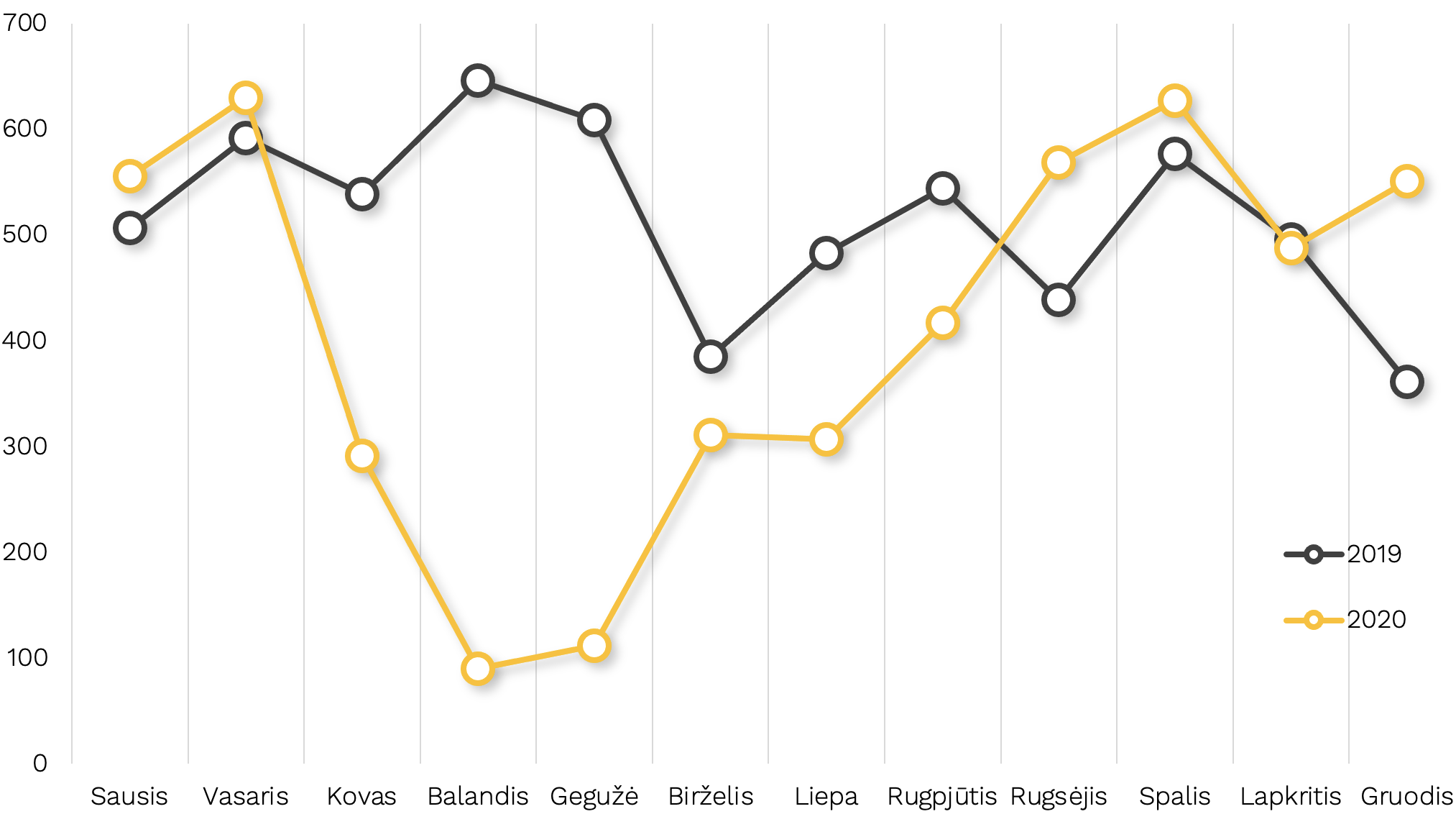

Pirmasis metų ketvirtis. Vilniaus naujų būstų rinka po nuostabių 2019–ųjų net nešnopuodama ir negirgždėdama kopia viršun: sausį – daugiau nei 550 rezervacijų, vasarį – gerokai virš 600 ir net antras geriausias rezultatas istorijoje. Įsibėgėja kovas, o tada – didokas „bum“, – vidury mėnesio paskelbiamas karantinas, visi išsigąsta ir puola pirkti tualetinio popieriaus ir maisto produktų bei medicininių kaukių, bet tikrai ne butų. Ir kovo rezultato lieka, tikėtina, mažiau nei pusė (nes dar dalis nepatvirtintų rezervacijų, spėju, „nuplaukia“).

Balandis – beveik tuščias, gegužė – taip pat. Per abu mėnesius vos apie šimtą rezervacijų vidutiniškai visoje sostinėje. Prasideda „kainos kris“, „rinka grius“ ir kiti blogio pranašai, dalis rinkos dalyvių išties ima atsargiau vertinti situaciją, planuoti ir elgtis, bankai atidžiau vertina kredito gavėjus. Niekas nieko nežino, o ir spėlioti bijo, todėl situacija atrodo išties grėsminga.

Pagaliau ateina birželis, kurio vidury, lygiai po trijų mėnesių baigiasi karantinas. Rinkos rezultatas – panašus kaip kovą: pusė mėnesio, plius tos „atkritusios“ rezervacijos ir skaičiai atrodytų identiški.

Liepą rezultatas dar panašus, bet abu mėnesiai viršija prognozes. Ir tai parodo ypač svarbų dalyką: karantinas nebuvo krizė, tai buvo rinkos „techninis sustojimas“. Kaip bolido nuvažiavimas į „pitus“ lenktynių metu. Kodėl? Todėl, kad ir išorinė krizė buvo ne ekonominė, o medicininė, sektoriai nukentėjo nesmarkiai, o nukraujavę labiau sudarė mažą svorį. Žmonių lūkesčiai atsigavo, nes pagrindinė būsto pirkėjų auditorijos dalis pajamų neprarado, tik nežinojo, kaip elgtis, buvo apribotos galimybės rinktis būstą. Todėl viskas ir sustojo.

Rugpjūtį situacija sparčiai taisosi ir beveik paveja 2018–2019 m. vieno mėnesio vidurkį arba pralenkia 2017–2019 m. vidurkį. Sezoniškumą ištrynė karantinas, vasarą aktyvumas tik auga, o žmonės, išlaukę kelis mėnesius ir supratę, kad kainų griūties horizonte nematyti (jų augimas fiksuojamas visais metų mėnesiais, nepriklausomai nuo rezervacijų skaičiaus), ima įgyvendinti užsibrėžtus planus įsigyti naujus namus.

Kam to reikia? Ogi po tiek laiko, praleisto vien namuose, žmonės juos ima vertinti daug plačiau nei vietą pernakvoti ir laikyti daiktus. Išauga poreikiai, išryškėja ir trūkumai. Galų gale, Vilniuje jau kurį laiką statistinė pasiūla (vadinamasis „sandėlis“) neatitinka realios situacijos: neparduotų būstų – daug, tačiau rinktis nelabai yra, iš ko, nes dalis projektų – seni ir nebepatrauklūs, daug „kabančių“ mažiau likvidžių būstų ir pan. O karantino metu daliai įmonių sustabdžius planus ir investicijas, pasiūlos augimas sulėtėjo.

Trumpa statistika. Sandėlis Vilniuje 2020 m. pabaigoje buvo 4 958 būstai, 2019 m. pabaigoje – 5 433. Apyvartumas išliko panašus – didesnis nei 50 proc. ir tai reiškia, kad metinė paklausa buvo didesnė nei likutis metų gale.

Kaune sandėlį 2020 m. gruodžio gale sudarė 1 060 būstų, 2019 m. – 1 129. Šiame mieste apyvartumas buvo netoli 50 proc., tačiau pusės nesiekė, nes per metus parduota mažiau nei sudarė sandėlį laikotarpio pabaigoje.

Spalį ir lapkritį vėl grįžtame prie rekordų, o gruodis, nors ir kiek ramesnis, primena Kalėdinį išpardavimą. Sezoniškumo, besikartojusio daugybę metų iki šiol, nematyti: gruodžio rezultatas – daugiau nei trečdaliu solidesnis už pernykštį.

Kas šį paskutinį ketvirtį stebina labiausiai? Ogi antrasis karantinas, kuris buvo įvestas dar net nesibaigus spaliui, tačiau jokios įtakos, faktiškai, nepadarė. Pirkėjai jau žinojo, ko laukti, išmoko bendrauti nuotoliniu būdu, todėl internete perka ne tik maistą ar drabužius, bet ir butus („Citus“ pardavimai be jokio fizinio kontakto, pvz., paskutinį metų mėnesį sudarė 67 proc.), laukia visame pasaulyje pradedamų „darbinti“ milžiniškų finansinių pagalbos paketų, turinčių kelti turto vertę. Visa ekonomika iš to, tikiu, tik išlošė.

Grafikas nr. 1 – Metinis rezervacijų skaičius pirminėje būsto rinkoje Vilniuje ir Kaune 2017–2020 m. („Citus“ duom.)

Pirmasis karantinas, akivaizdžiai, Vilniuje turėjo didesnę įtaką nei antrasis.

Grafikas nr. 2 – Vilniaus būsto rinkos rezervacijų skaičiaus dinamika 2019–2020 m. („Citus“ duom.)

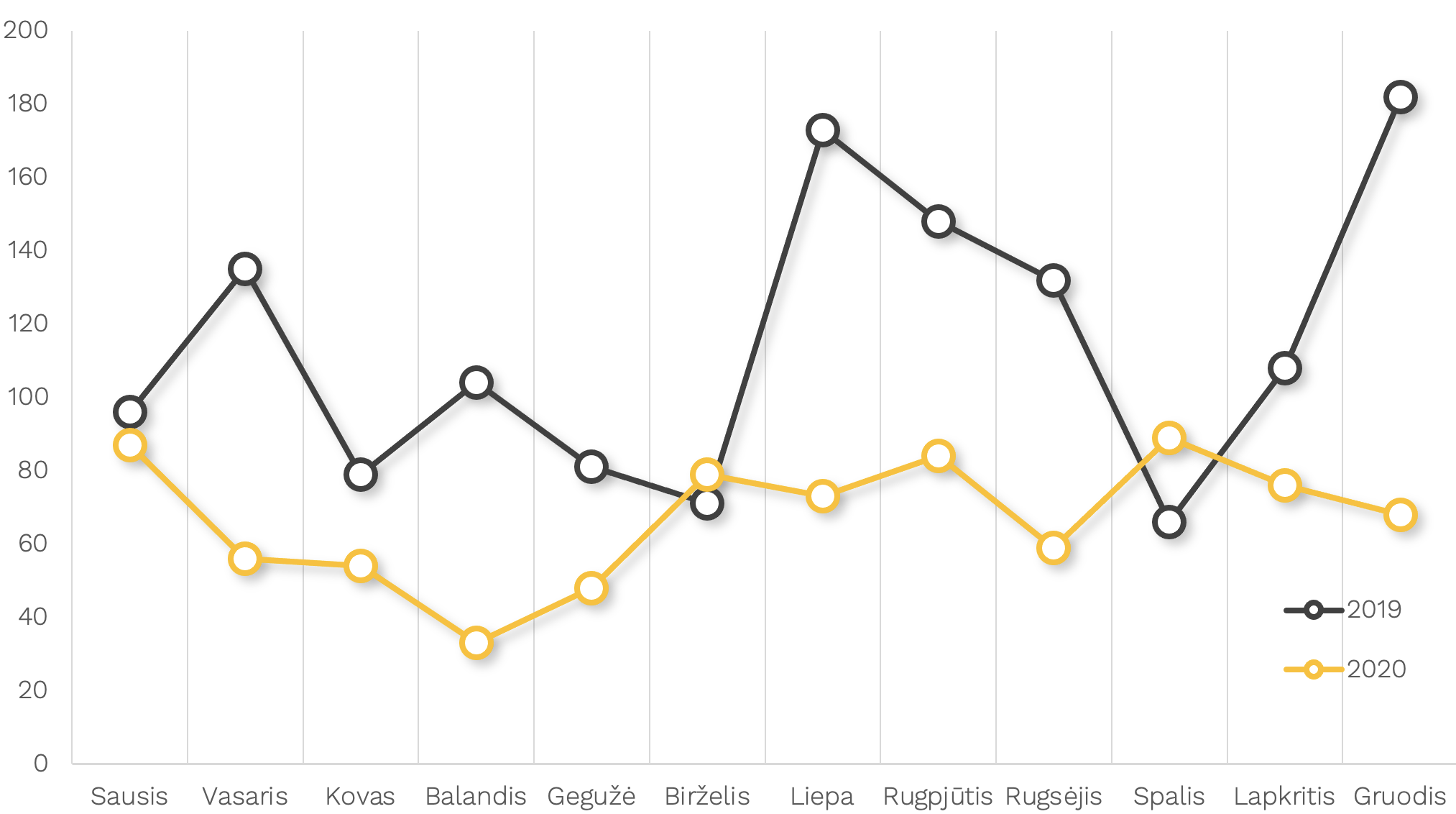

Kaune, dėl mažos rinkos, situacija atrodo gan tolygi.

Grafikas nr. 3 – Kauno būsto rinkos rezervacijų skaičiaus dinamika 2019–2020 m. („Citus“ duom.)

Sostinė tampa gero gyvenimo etalonu

Net ir per karantiną, visiškai neabejoju, Vilnius augo. Čia susispietę aukštos pridėtinės vertės verslai ir gerai apmokamos darbo vietos pandemijos nepajuto finansiškai. Pačių darbuotojų skaičius augo, jų darbo užmokestis toliau didėjo. Paskutiniai Statistikos departamento ir „Sodros“ duomenys dar keliauja, bet esami tai patvirtina: išankstiniais duomenimis, liepos 1 d. Vilniaus m. savivaldybėje nuolatinių gyventojų skaičius buvo 565 374 – beveik 9 tūkst. daugiau nei pernai metų viduryje; miesto savivaldybėje dirbančių žmonių vidutinis darbo užmokestis pernai lapkritį buvo 1 683 Eur ir tai yra 9,2 proc. daugiau nei 2019 m. lapkritį bei 45 proc. didesnis nei visų likusių savivaldybių vidurkis.

Taigi, sostinė tampa aukšto pragyvenimo lygio bastionu, todėl natūralu, kad čia „liepsnojo“ prestižinė ir vidutinė klasės, o ekonominė klasė toliau traukėsi.

Pernai ji jau nebeužėmė pusės rinkos ir sudarė 42 proc. Jos vietą užima vidutinė klasė – 35 proc. Prestižinei ir liukso, atitinkamai, lieka 12 ir 10 proc. Pernai šis santykis buvo toks: ekonominė klasė – 50 proc., vidutinė – 31 proc., prestižinė – 11 proc., liukso – 8 proc. Apyvartumas buvo labai aukštas visose klasėse (ekonominė ir vidutinė klasės – 52 proc., prestižinė – 57 proc., liukso – 48 proc.).

Kaune ekonominės klasės dalis taip pat nuosekliai mažėja, tačiau vis dar užima didesnę dalį nei sostinėje. 2020 m. ekonominė klasė užėmė 56 proc. (2019 m. – 61 proc.), vidutinė – 30 proc. (2019 m. – 27 proc.), prestižinė – 14 proc. (2019 m. – 12 proc.). Kaune kol kas nefiksuojame liukso klasės projektų.

Skaičiai ir faktai

- Metinis naujų būstų (butų ir kotedžų) rezervacijų skaičius Vilniaus pirminėje būsto rinkoje: 2020 m. – 5 479, 2019 m. – 6 058, 2018 m. – 4 281, 2017 m. – 3 798 („Citus“ duom.);

- Metinis naujų būstų (butų ir kotedžų) rezervacijų skaičius Kauno pirminėje būsto rinkoje: 2020 m. – 838, 2019 m. – 1 062, 2018 m. – 752, 2017 m. – 678 („Citus“ duom.);

- Pasiūloje esančių būstų skaičius Vilniuje metų pabaigoje: 2020 m. – 4 877, 2019 m. – 5 433 („Citus“ duom.);

- Pasiūloje esančių būstų skaičius Kaune metų pabaigoje: 2020 m. – 928, 2019 m. – 1 129 („Citus“ duom.);

- Būsto klasių pardavimų dalis Vilniuje: 2020 m. ekonominė klasė – 42 proc., vidutinė – 35 proc., prestižinė – 12 proc., liukso – 10 proc.; 2019 m. ekonominė klasė – 50 proc., vidutinė – 31 proc., prestižinė – 11 proc., liukso – 8 proc. („Citus“ duom.);

- Būsto klasių pardavimų dalis Kaune: 2020 m. ekonominė klasė – 56 proc., vidutinė – 30 proc., prestižinė – 14 proc.; 2019 m. ekonominė klasė – 61 proc., vidutinė – 27 proc., prestižinė – 12 proc.; Kaune kol kas nefiksuojama liukso klasės projektų („Citus“ duom.).