Šarūnas Tarutis, CITUS investicijų ir analizės vadovas

Ekonomikos klasika teigia, kad kainos laisvoje rinkoje, iš esmės, priklauso nuo paklausos ir pasiūlos santykio: jei paklausa auga labiau nei pasiūla, kainos didėja, jei atvirkščiai – mažėja. Žinoma, yra dar ir kiti veiksniai: sąnaudos, būsto kainas veikia paskolų aplinka, vartotojų lūkesčiai ir kiti dalykai, o absoliučius pasiūlos ir paklausos dydžius įvertinti yra sunku.

Tačiau yra vienas pasiūlos ir paklausos išvestinis rodiklis, kuris, kartu su ankstesniais dviem, gali padėti prognozuoti būsto kainas. Apyvartumas – labai paprastas rodiklis, parodantis būsto pasiūlos (vadinamojo „sandėlio“) laikotarpio pradžioje santykį su to laikotarpio pardavimais.

Pvz., mėnesio pabaigoje pasiūloje yra 400 butų ar kotedžų, per tą mėnesį jų parduota 100. Apyvartumas apskaičiuojamas paklausą padalijus iš paklausos ir pasiūlos sumos: 100 ÷ (400 + 100) = 0,2 = 20 %.

Paprastai plėtotojai vertina mėnesinį apyvartumą, tačiau toks laikotarpis – labai trumpas ir skaičiai gali smarkiai svyruoti. Dėl šios priežasties – ir dėl to, kad sumažinti skaičių kiekį – šiame tekste vertinu ketvirtinį apyvartumą. Jis – maždaug triskart aukštesnis nei mėnesinis (nes sandėlis taip sparčiai nesikeičia, o pardavimai sumuojasi), tačiau stabilesnis.

Kaip apyvartumą vertina plėtotojai

Vidutinio projekto plėtojimo laikotarpis (projektavimas ir statyba) užima 12–18 mėn. Plėtotojai siekia investicijų bei kapitalo apyvartumo ir nori kuo mažiau laikyti pinigus „įšaldytus“ projekte – o notarines sutartis su pirkėjais sudaryti ir visą sumą už parduotą būstą gauti galima tik užregistravus po 80 proc. statybų baigtumą. Taigi, jei pardavimai užtrunka ilgiau, tenka aptarnauti projekte „įšaldytus“ pinigus – pvz., mokėti paskolos palūkanas bankui. Arba nuleisti kainą, kad paspartintų pardavimus.

Aritmetiškai vertinant, idealus laikotarpis, per kurį turėtų būti parduoti visas projektas (sandėlis) yra tie patys 12–18 mėn. Todėl idealus apyvartumas yra tarp 8,3 ir 5,6 proc. per mėnesį arba 25 ir 16,7 proc. per ketvirtį.

Kaip tai apskaičiuoti? Hipotetinis atvejis: turime 120 butų, parduoti reikia per 12 mėn. – po 10 butų per mėnesį arba 30 butų per ketvirtį. Pagal ankstesnę formulę, 30 ÷ 120 = 0,25 = 25 %. Kad būtų paprasčiau, apyvartumą projekto, kurį reikėtų parduoti per 18 mėn., skaičiuokime su 180 butų sandėliu. Tada: 30 ÷ 180 = 0,1666 = 16,7 %.

Jei apyvartumas mažėja arba yra per mažas, nėra galimybės atgauti investuotus pinigus, todėl santykinai brangsta projektas ir didėja tikimybė, kad mažės kainos. Jei apyvartumas auga, kainos, greičiausiai, augs paskui. Tačiau, jei apyvartumas bus per didelis, reiškia, plėtotojas nespės pastatyti, o jau bus išpardavęs projektą, todėl augs pirkėjų nepasitenkinimas. Todėl per didelį apyvartumą plėtotojas taip pat gali būti suinteresuotas mažinti lėtindamas pardavimus ir didindamas kainą.

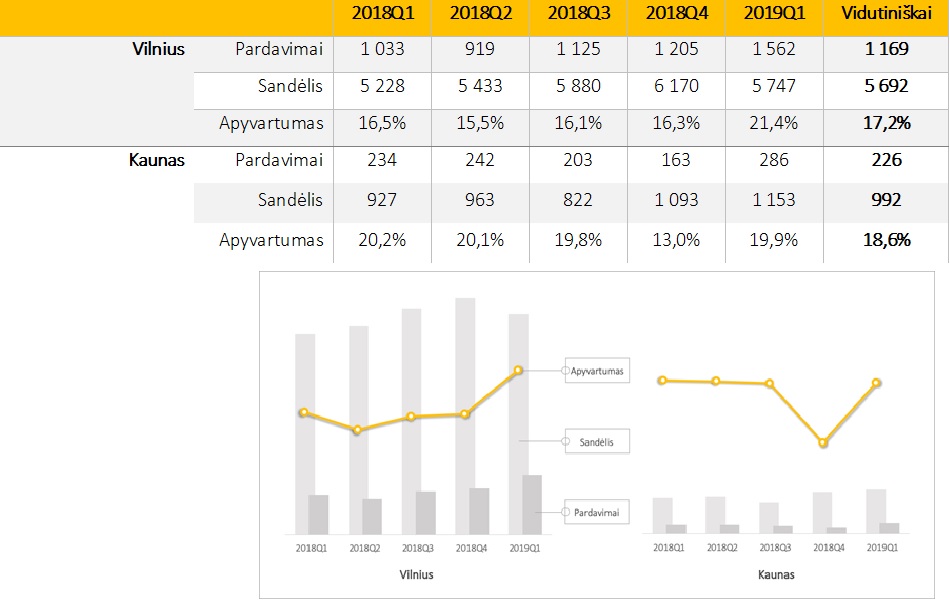

Apyvartumas Vilniuje ir Kaune

Didžiausiosiose Lietuvos NT rinkose – Vilniuje ir Kaune – dėl didėjančios būsto paklausos, vertinant vidutinį laikotarpį, vidutinės kvadratinio metro būsto kainos auga. Paprastai tariant, didėjant pardavimams, tačiau reikšmingai nesiplečiant sandėliui, didėja ir kainos. Kiek anksčiau sparčiai pūtėsi sandėlis, todėl, teoriškai, kainos turėjo kristi. Taip neįvyko, nes augo paklausa. Mažėjant pardavimams, tačiau traukiantis ir sandėliui, kainos taip pat gali nekristi arba sureaguoti ne iš karto.

Vilniuje kol kas sparčiai auga paklausa, sandėlis smarkiai nesipučia, bet konkurencija – intensyvi. 2018–2019 m. vidutinis apyvartumas per ketvirtį sostinėje yra apie 17 proc. Jis smarkiai ūgtelėjo pirmąjį šių metų ketvirtį (iki 21,4 proc.; pardavimų buvo 1 562, sandėlis – 5 747), o iki tol metus laikėsi labai stabiliai – apie 16 proc.

Kaune pardavimai auga dar smarkiau, nors auga ir visa rinka, potencialo paklausai dar daug. Vidutinės kainos, vertinant apyvartumo rodiklius, subalansuotos. Dėl mažesnių pardavimų (vidutiniškai virš 5 kartų mažiau nei Vilniuje) labiau matosi apyvartumo „šokinėjimas“, nors abiejuose miestuose suveikė bendras aktyvumo (paklausos) šuolis paskutinį ketvirtį (pardavimų – 286, sandėlis – 1 153, apyvartumas – 19,9 proc.). Vidutinis apyvartumas per ketvirtį Kaune sudaro 18,6 proc.

Ar mažės būsto kainos artimiausiu metu?

Bendros rinkos tendencijos kol kas, iš esmės, nesikeičia, auga darbo užmokestis, todėl būsto įperkamumas vis dar yra labai aukštas. Visada bus projektų, kuriuos parduoti lengviau, ir bus tokių, kuriuose pardavimai stringa. Viskas priklauso nuo plėtotojo finansinio pajėgumo, patikimumo, statybų kokybės, projekto išskirtinumo, sprendinių, pridėtinės vertės.

Vertinant apyvartumą, matome, kad jis – labai aukštas, galima sakyti, idealus. Žinoma, yra visokių projektų ir visokių vystytojų, tačiau bendra tendencija – aiški: išliekant dideliam paklausos augimo tempui, kainos didės. Be to, auga ne tik paklausa auga, bet ir statybos kaštai, o labiausiai – darbo užmokestis ir didėjantys reikalavimai energinei klasei – būsto kokybei.

Ilgesniu laikotarpiu kainų valsus ar pasiutpolkes reguliuos makroekonominės sąlygos, pirkėjų lūkesčiai. Iš kitos pusės, didėjanti konkurencija verčia plėtotojus siūlyti vis įvairesnį asortimentą, tinkamą siauresnėms pirkėjų grupėms, užtikrinti kokybę ir sprendinių įvairovę. Iš to, ilguoju laikotarpiu, laimi pirkėjai.

Mindaugas Statulevičius, LNTPA direktorius: rinka dar kurį laiką bus aktyvi ir likvidi, pasižymės aukštu pasiūlos lygiu

Didžiausiu katalizatoriumi pardavimams NT rinkoje šiuo metu yra keli faktoriai: augantys atlyginimai ir būsto įperkamumas; didelė pasiūla – kada net ir išrankiausi turi, iš ko rinktis, – bei brangstančios paskolos būstui. Būtent brangstantys pinigai daugeliui pirkėjų neleidžia ilgai svarstyti, plėtotojai sulaukia vis daugiau klientų, kurie dėl augančių palūkanų normų skuba priimti sprendimus.

Jeigu ši tendencija užsitęs, rinka kurį laiką bus ypač likvidi. Būsto įsigijimo ar nuomos kaina visame pasaulyje labai glaudžiai koreliuoja su bendru pajamų lygiu. Jeigu ekonomistų prognozės išsipildys ir atlyginimų augimas sulėtės, tai ilgainiui turės įtakos kainų kilimui.

Skaičiai ir faktai