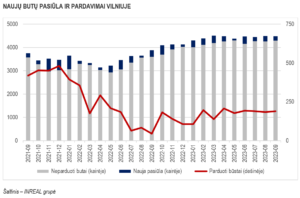

2023 metų rugsėjį Vilniaus pirminėje būsto rinkoje „Inreal“ fiksavo 208 konkrečių būstų kainų sumažinimo atvejus ir 181 – padidinimo. „Pažymėtina, kad toks kainų mažinimo mastas yra didžiausias per paskutinius porą metų. Įvertinus ir bendras visam projektui vystytojų siūlomas nuolaidas galima iš dalies teigti, kad formali pirkėjo rinka pamažu virsta realia. Kita vertus, svarbu pabrėžti, kad kainos mažėjo ne visuose projektuose. Nuo metų pradžios ryškesni kainų mažėjimo pokyčiai fiksuoti apie 20 projektų, tuo tarpu rinkoje jų yra gerokai virš 100 (neskaičiuojant atskirų to paties projekto etapų). Taip pat ne visi projektai taiko tiesioginį kainų mažinimą, o siūlo „dovanas pirkėjams“ – akcijas. Pirkėjams šiandien ypač svarbu lyginti skirtingų projektų pasiūlymus siekiant rasti geriausią pasirinkimą“, – teigia „Inreal“ investicijų ir analizės vadovas Tomas Sovijus Kvainickas.

Rugsėjį Vilniuje susitarta dėl 189 naujų būstų pardavimo (217 naujų susitarimų ir 28 nutraukti susitarimai). Tai – 3 proc. daugiau nei rugpjūtį, kuomet buvo susitarta dėl 184 būstų (213 naujų susitarimų, 29 atšaukimai) ir 4 kartus daugiau nei 2022 metų rugsėjį (atitinkamai: 45, 109, 64), kada fiksuoti prasčiausi pirminės rinkos rezultatai sostinėje.

Į stebėjimus įtraukti 187 nauji būstai. Beveik visi – 186 dviejuose naujuose projektuose, ir vienas – jau anksčiau rinkai pristatytame projekte. Pasiūlos ūgtelėjimas buvo 21 proc. mažesnis nei rugpjūtį, kuomet rinkai pristatyti 237 būstai. Kita vertus, beveik pusė rugpjūčio naujos pasiūlos buvo fiksuota pakartotinai, dėl pokyčių projektų plėtotojų svetainėse.

Pasiūlos kiekis per mėnesį neženkliai sumažėjo, nuo 4483 iki 4478. Tam įtakos turėjo ir tai, kad viename iš ekonominės klasės projektų tapo neprieinama informacija apie 9 dar neparduotus būstus. Šiuo metu pasiūla yra apie 15 proc. didesnė nei prieš metus (3878), tačiau apie 1000 būstų yra rezervuoti.

Rinkos balanso rodiklio reikšmė per mėnesį pasislinko nuo 1,79 iki 1,72 – artimesnės subalansuotai rinkai reikšmės. Pernai rodiklio reikšmė siekė 1,60.

Ekonominiame segmente vidutinė kaina neženkliai padidėjo nuo 2728 iki 2759 Eur/kv.m, vidutiniame – sumažėjo nuo 3878 iki 3874 Eur/kv.m. Prestižinio segmento būstų kainos ir toliau svyruoja, rugsėjį jos padidėjo nuo 5141 iki 5187 Eur/kv.m. Loftai atpigo nuo 2363 iki 2332 Eur/kv.m, o kotedžai simboliškai pabrango nuo 2124 iki 2130 Eur/kv.m.

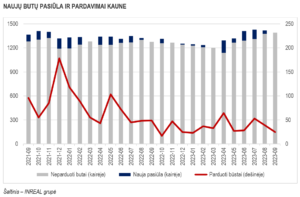

Rugpjūčio mėnesį Kauno naujų būstų rinkoje susitarta dėl 25 pardavimų (26 nauji susitarimai, 1 grąžinimas) – trečdaliu mažiau nei rugpjūtį (39, 44, 5) bei dvigubai mažiau nei 2022 metų rugsėjį (49, 53, 4). Nauji objektai į stebėjimus neįtraukti, keleto objektų informacija tapo viešai nepasiekiama, todėl pasiūlos kiekis sumažėjo nuo 1415 iki 1387 būstų, tarp jų – 550 rezervuoti. Esamas pasiūlos kiekis yra 9 proc. didesnis nei prieš metus (1276). Sulėtėję pardavimai lėmė rinkos balanso rodiklio reikšmės padidėjimą nuo 2,19 iki 2,27.

Per mėnesį fiksuoti 36 objektų kainų sumažėjimai, 37 ūgtelėjimai. Ekonominės klasės būsto kainos padidėjo nuo 1860 iki 1864 Eur/kv.m. Vidutinės klasės būstas kiek atpigo nuo 2811 iki 2789 Eur/kv.m. Prestižinio būsto kainos padidėjo nuo 3805 iki 3847 Eur/kv.m, o loftų bei kotedžų kainos nesikeitė ir išliko atitinkamai ties 2113 Eur/kv.m ir 1832 Eur/kv.m.

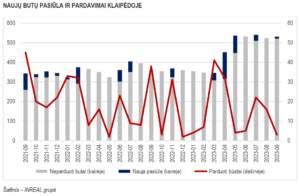

Klaipėdoje rugsėjo mėnesį susitarta tik dėl 3 naujų būstų (5 naujos sutartys, 2 grąžinimai). Tai – 5 kartus mažiau nei rugpjūtį (16, 17, 1) ir virš 10 kartų mažiau nei prieš metus (38, 38, 0). Į pasiūlą įtraukta 10 naujų objektų. Daliai objektų tapus viešai neprieinamais, pasiūlos kiekis išliko nepakitęs ir siekia 524. Tai – 1,5 karto daugiau nei prieš metus (358).

Per metus ženkliai išaugus pasiūlai, o pardavimams kol kas neįsibėgėjant, rinkos balanso rodiklio reikšmė padidėjo nuo 2,21 iki 2,58. „Tai didžiausia rodiklio reikšmė nuo 2012 metų, rodanti smarkiai išsibalansavusią uostamiesčio pirminę būsto rinką. Tam didžiausią įtaką turėjo padidėjęs vystytojų dėmesys uostamiesčiu, kuris rodo jų tikėjimą miesto potencialu. Nauja būsto pasiūla, planai plėtoti naujus verslo centrus turėtų paskatinti pirkėjus įsigyti būstą šiame mieste, tačiau nepalanki ekonominė situacija riboja pokyčių spartą“, – teigia T.S. Kvainickas.

Per mėnesį fiksuoti 8 kainų padidinimo atvejai, tiesioginiai kainų mažinimai nefiksuoti. Ekonominiame segmente kainos sumažėjo nuo 1731 iki 1729 Eur/kv.m, vidutiniame – padidėjo nuo 2523 iki 2532 Eur/kv.m. Prestižiniame segmente kainos išliko ties 6796 Eur/kv.m. Kotedžų segmente nauja pasiūla lėmė kainos padidėjimą nuo 1600 iki 1832 Eur/kv.m.

[Išsami naujo būsto rinkos Vilniuje, Kaune ir Klaipėdoje statistika – žemiau]