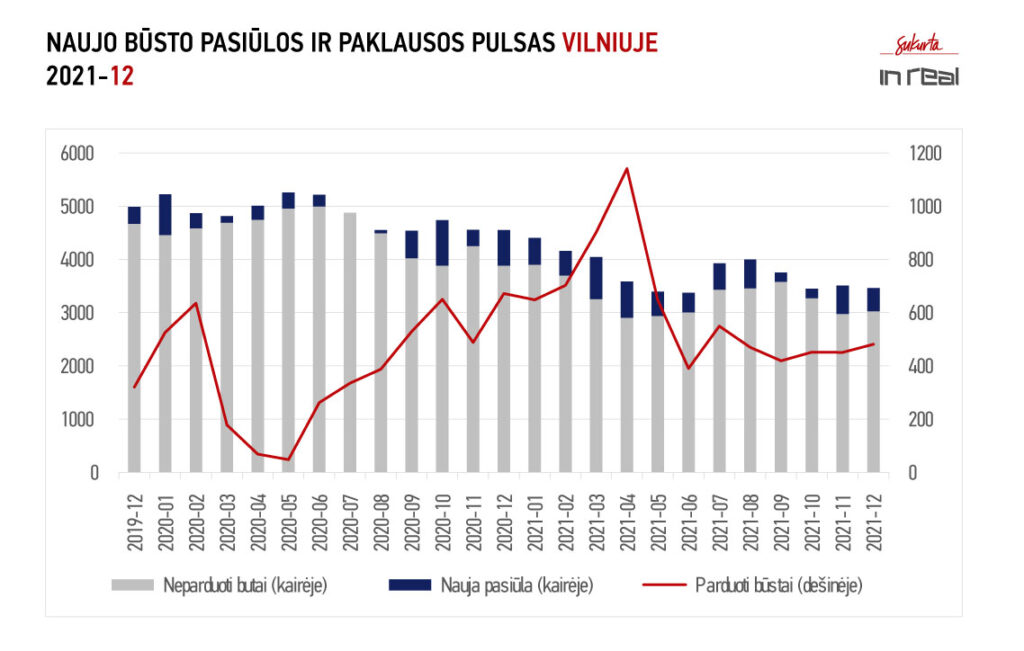

2021 m. gruodį Vilniaus mieste susitarta dėl 481 būsto įsigijimo (496 nauji susitarimai, 15 susitarimų nutraukimų). Tai kiek geresnis rezultatas nei lapkritį (atitinkamai: 451, 466,15), tačiau skaičiai yra ketvirčiu mažesni nei prieš metus (672, 675, 3).

Paskutinį 2021-ųjų ketvirtį Vilniuje parduoti 1384 būstai (iš jų – 94 kotedžai) – 4 proc. mažiau nei trečiąjį (1439, iš jų – 92 kotedžai) bei 24 proc. mažiau nei prieš metus (1810, į statistiką kotedžai nebuvo įtraukiami). „Akivaizdu, kad rinkos aktyvumas mažėja, tačiau aiškinant tendenciją visuomet svarbu vertinti ir kontekstą. Spyruoklės efektas baigėsi, o būsto kainų augimas bei pasiūlos trūkumas neleidžia susidaryti naujam aktyvumo šuoliui. Kita vertus, nepaisant kiek žemesnių gruodžio rezultatų, metiniai pardavimai viršijo bet kokius lūkesčius“, – teigia „Inreal“ grupės investicijų ir analizės vadovas Tomas Sovijus Kvainickas. Vilniuje per metus parduoti – 7255 nauji būstai (iš jų – 186 kotedžai, kurių statistika sekama nuo antrosios šių metų pusės). Palyginimui, 2020 metais realizuoti 4773 naujos statybos būstai, 2019 metais – 5540, 2018 metais – 3865.

Stebėjimus „Inreal“ analitikai papildė 437 naujais objektais – 18 proc. mažiau nei lapkritį (535) ir trečdaliu mažiau nei prieš metus (665). Tai yra 6 proc. mažiau nei metinis naujos pasiūlos vidurkis (467). Naujų būstų pasiūla sostinėje toliau menksta – pasiūlyta buvo 9 proc. mažiau nei parduota (481). „Aukštas rinkos aktyvumas ir naujos paklausos ir pasiūlos santykis lemia, kad rinkoje negali susiformuoti pakankamas pasiūlos kiekis, kuris bent jau sudarytų prielaidas kainų mažėjimui. Nors rinkos balanso rodiklis ir šiek tiek padidėjo (nuo 0,70 iki 0,71), tačiau vis dar nesiekia apatinės subalansuotos rinkos intervalo reikšmės (0,75), o būsto likvidumo rodiklis (0,48) rodo, kad esama pasiūla yra dvigubai mažesnė nei metinis pirkėjų „apetitas“, – sako T.S. Kvainickas.

Bendra būsto pasiūla Vilniaus mieste ir toliau nedidėja. 2021-ųjų pabaigoje rinkoje buvo 3463 laisvi bei rezervuoti būstai – 1 proc. mažiau nei prieš mėnesį (3510) ir net ketvirtadaliu mažiau nei prieš metus (4551). Situacija, kuomet rinkoje galima buvo rinktis iš 5000 būstų, panašu, dar kurį laiką tikrai nepasikartos.

Sutrikęs rinkos balansas, augančios statybos išlaidos, plėtros apmokestinimas – visi šie veiksniai prisideda prie didėjančių būsto kainų. Ekonominės klasės būstas Vilniuje šiuo metu kainuoja apie 2113 Eur/kv.m (prieš mėnesį – 2077 Eur/kv.m), vidutinės klasės – 2742 Eur/kv.m (2683), prestižinės klasės – 4223 Eur/kv.m (4180), loftai – 1659 Eur/kv.m (1642), kotedžai – 1492 Eur/kv.m (1478). Mėnesinis kainų pokytis segmentuose siekė 1-2 proc., o metinis viršijo 25 proc.

Kauno mieste paskutinį praėjusių metų mėnesį įvyko net 178 suminiai pardavimai (181 naujas susitarimas ir 3 atšaukimai). Gruodis laikinajai sostinei tapo rekordiniu, tačiau didžiausią įtaką tam turėjo daugiau nei šimto rezervacijų konversija į parduotus butus viename iš Nemuno pakrantės projektų. Šis projektas pasiūloje buvo apie pusę metų, taigi faktiniai bendri mėnesio rezultatai būtų artimesni 100 sandorių. Žvelgiant formaliai, mėnesio rezultatas dvigubai geresnis nei lapkritį (85, 88, 3) ir penktadaliu geresnis nei prieš metus (146, 152, 6). Ketvirčio rezultatas laikinojoje sostinėje taip pat įspūdingas – parduota 318 būstų – 24 proc. daugiau nei trečiąjį ketvirtį (257) ir 5 proc. daugiau nei prieš metus (304). Iš viso Kaune praėjusiais metais parduota 1070 būstų (iš jų – 68 kotedžai). Palyginimui, 2020 metais parduota 730, 2019 metais – 835, 2018 metais – 522.

Gruodžio mėnesį stebėjimus „Inreal“ analitikai papildė 129 naujais objektais – 74 proc. daugiau nei lapkritį (74), tačiau 41 proc. mažiau nei praėjusiais metais (220). Bendra pasiūla Kaune šiuo metu sudaro apie 1313 būstų – 4 proc. mažiau nei prieš mėnesį (1367), tačiau net 60 proc. daugiau nei 2020 metų pabaigoje (820). Pasiūlos šuolį lėmė vidutinės klasės nauji būsto projektai upių pakrantėse.

Paklausos aktyvumo šuolis bei kiek mažesnė nauja pasiūla lėmė, kad rinkos balanso rodiklis grįžo į subalansuotos rinkos ribas (sumažėjimas nuo 1,44 iki 1,16), tačiau šio pokyčio dar neverėtų vadinti tvariu. Likvidumo rodiklis sumažėjo nuo 1,32 iki 1,23, kas reiškia, jog visus pasiūloje esančiu būstus pavyktų parduoti per maždaug 15 mėnesių, t.y. Kaune vis dar egzistuoja nedidelis pasiūlos perteklius.

Ekonominės klasės būstas Kaune šiuo metu kainuoja apie 1426 Eur/kv.m (prieš mėnesį – 1436 Eur/kv.m), vidutinės klasės – 2566 Eur/kv.m (2619), loftai – 1877 Eur/kv.m (1807), kotedžai – 1463 Eur/kv.m (1462).

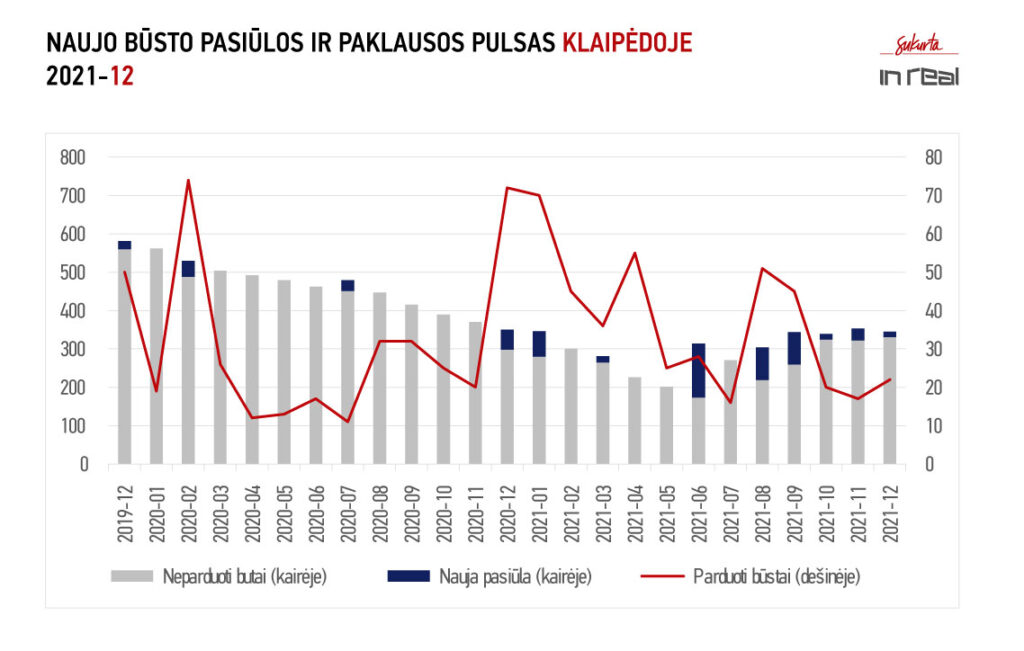

Kukliausi rezultatai tarp didmiesčių, kaip įprasta, Klaipėdoje. Gruodį užfiksuoti 22 suminiai pardavimai (29 nauji susitarimai, 7 atšaukimai) – beveik trečdaliu daugiau nei lapkritį (17, 18, 1), tačiau dviem trečdaliais mažiau nei prieš metus (72, 72, 0). Iš viso paskutinį praėjusių metų ketvirtį realizuoti 59 būstai – beveik dvigubai mažiau nei trečiąjį ketvirtį (112) ir prieš metus (117). Kita vertus, metinis rezultatas (430, iš jų – 65 kotedžai) yra didesnis nei 2020 metais (354), 2019 metais (389) ar 2018 metais (327).

Gruodį uostamiesčio pasiūlą papildė 1 naujas kotedžų projektas su 14 būsto objektų. Tai – dvigubai mažiau nei lapkritį (31) ir trigubai mažiau nei prieš metus (52). Bendra būsto pasiūla išlieka iš esmės nepakitusi – 345 būstai (prieš mėnesį – 353, prieš metus – 350).

Nors rinkos aktyvumas yra nedidelis, tačiau ji ganėtinai subalansuota – balanso rodiklis gruodį neženkliai padidėjo (nuo 1,07 iki 1.10), tačiau vis dar yra subalansuotos rinkos ribose. Likvidumo indeksas uostamiestyje yra 0,80 (prieš mėnesį – 0,74), kas rodo, jog būstas gali būti realizuotas per kiek mažiau nei vienerius metus, t.y. egzistuoja nedidelis jo trūkumas.

Ekonominės klasės būstas Klaipėdoje šiuo metu kainuoja apie 1639 Eur/kv.m (prieš mėnesį – 1636 Eur/kv.m), vidutinės klasės – 1760 Eur/kv.m (1762), loftai – 1579 Eur/kv.m (1700), kotedžai – 1619 Eur/kv.m (1553).

VILNIAUS NT PULSAS. 2021 GRUODIS

| Per 2021 gruodį | Lyginant su: | 2020 gruodžiu | Lyginant su: | 2021 lapkričiu | |

| Parduota (suminis) | 481 | -28% | 672 | 7% | 451 |

| Parduota (be grąžinimų) | 496 | -27% | 675 | 6% | 466 |

| Grąžinta | 15 | 400% | 3 | 0% | 15 |

| Nauja pasiūla | 437 | -34% | 665 | -18% | 535 |

| Naujų butų pasiūla | 3463 | -24% | 4551 | -1% | 3510 |

| Kainos (EUR) | |||||

| Ekonominis segmentas | 2 113 | 28% | 1 648 | 2% | 2 077 |

| Vidutinis segmentas | 2 742 | 26% | 2 179 | 2% | 2 683 |

| Prestižinis segmentas | 4 223 | 27% | 3 313 | 1% | 4 180 |

| Loftų segmentas | 1 659 | – | 1% | 1 642 | |

| Kotedžų segmentas | 1 492 | – | 1% | 1 478 | |

| Likvidumo indeksas | 0,48 | -50% | 0,95 | 1% | 0,47 |

| Rinkos balanso rodiklis | 0,71 | -15% | 0,84 | 1% | 0,70 |

NAUJŲ BUTŲ PASIŪLA IR PARDAVIMAI VILNIUJE

Šaltinis – INREAL grupė

KAUNO NT PULSAS. 2021 GRUODIS

| Per 2021 gruodį | Lyginant su: | 2020 gruodžiu | Lyginant su: | 2021 lapkričiu | |

| Parduota (suminis) | 178 | 22% | 146 | 109% | 85 |

| Parduota (be grąžinimų) | 181 | 19% | 152 | 106% | 88 |

| Grąžinta | 3 | -50% | 6 | 0% | 3 |

| Nauja pasiūla | 129 | -41% | 220 | 74% | 74 |

| Naujų butų pasiūla | 1313 | 60% | 820 | -4% | 1367 |

| Kainos (EUR) | |||||

| Ekonominis segmentas | 1 426 | 8% | 1 325 | -1% | 1 436 |

| Vidutinis segmentas | 2 566 | 51% | 1 704 | -2% | 2 619 |

| Prestižinis segmentas | – | -100% | 2 378 | – | |

| Loftų segmentas | 1 877 | – | 4% | 1 807 | |

| Kotedžų segmentas | 1 463 | – | 0% | 1 462 | |

| Likvidumo indeksas | 1,23 | 9% | 1,13 | -7% | 1,32 |

| Rinkos balanso rodiklis | 1,16 | 25% | 0,93 | -19% | 1,44 |

NAUJŲ BUTŲ PASIŪLA IR PARDAVIMAI KAUNE

Šaltinis – INREAL grupė

KLAIPĖDOS NT PULSAS. 2021 GRUODIS

| Per 2021 gruodį | Lyginant su: | 2020 gruodžiu | Lyginant su: | 2021 lapkričiu | |

| Parduota (suminis) | 22 | -69% | 72 | 29% | 17 |

| Parduota (be grąžinimų) | 29 | -60% | 72 | 61% | 18 |

| Grąžinta | 7 | 0 | 600% | 1 | |

| Nauja pasiūla | 14 | -73% | 52 | -55% | 31 |

| Naujų butų pasiūla | 345 | -1% | 350 | -2% | 353 |

| Kainos (EUR) | |||||

| Ekonominis segmentas | 1 639 | 24% | 1 318 | 0% | 1 636 |

| Vidutinis segmentas | 1 760 | 23% | 1 429 | 0% | 1 762 |

| Prestižinis segmentas | – | -100% | 2 074 | – | |

| Loftų segmentas | 1 579 | – | -7% | 1 700 | |

| Kotedžų segmentas | 1 619 | – | 4% | 1 553 | |

| Likvidumo indeksas | 0,80 | -19% | 0,99 | 9% | 0,74 |

| Rinkos balanso rodiklis | 1,10 | 73% | 0,64 | 3% | 1,07 |

NAUJŲ BUTŲ PASIŪLA IR PARDAVIMAI KLAIPĖDOJE

Šaltinis – INREAL grupė