„Rugpjūčio mėnesio naujų būstų rinkos rezultatai vertintini nevienaprasmiai. Viena vertus, jie geresni nei praėjusiais metais ir panašūs kaip 2019-ais. Kita vertus, 2020 metų viduryje rinka tik pradėjo prisitaikyti prie gyvenimo karantino sąlygomis, o 2021-ųjų pirmosios pusės spurtas buvo netikėtai stiprus. Įspėti rinkos aktyvumo sumažėjimo priežastis svarbu dėl pokyčių vektoriaus – ar rinka balansuojasi ir grįžta į normalų lygį, ar toks sumažėjimas indikuoja galimą tolesnį rinkos atšalimą, kuriam geriau būtų pasiruošti iš anksto. Manyčiau, kad didžiausią įtaką pirkėjų elgesio pokyčiui turėjo kainų padidėjimas bei faktinis pasirinkimo galimybių sumažėjimas, kas leido rinkai kuriam laiko atsikvėpti po paskutinių 12 ypač aktyvių mėnesių“, – teigia „Inreal“ grupės investicijų ir analizės vadovas Tomas Sovijus Kvainickas. Pasak jo, nuo metų pradžios naujų būstų kainos vidutiniškai augo apie 20 proc., pasirinkimas sumažėjo nuo daugiau nei 4500 butų metų pradžioje iki 4000 metų viduryje, prie jų jau pridedant kotedžus. Įtakos pokyčiams turėjo ir dvigubai sumenkęs pastatytų butų skaičius bei išsikvėpęs „spyruoklės efektas“ – per paskutinius 12 mėnesių sostinėje įsigyta beveik 8000 būstų – dvigubai daugiau nei įprasta, kas su kaupu kompensavo 2020 metų vidurio nuosmukį. Metų pradžioje tarp siūlomų būstų pastatyti sudarė apie 25 – 30 proc., šiuo metu – apie 10 – 15 proc. „Taip pat kalbėti galima ir apie pasiūlos struktūros pokyčius, jos dinamiką skirtinguose mikrorajonuose, klasėse bei būsto dydyje. Šiuos pokyčius gana sudėtinga išreikšti skaičiais, nes nekilnojamasis turtas nėra vien kvadratiniai metrai, kambarių skaičius ar mikrorajonai plačiąja prasme. Svarbi ir pastatų išvaizda, būsto suplanavimas, inžineriniai sprendimai“, – sako T.S. Kvainickas.

Vilniaus naujo būsto rinkai rugpjūtis buvo ganėtinai palankus. Vilniuje susitarta dėl 470 būstų įsigijimo (naujų susitarimų – 483, nutrauktų – 13, tarp pardavimų – 27 kotedžai, kurie iki 2021 m. liepos nebuvo įtraukiami į statistiką). Tai – 21 proc. daugiau nei pernai tuo pačiu laikotarpiu (412 susitarimų, 24 atšaukimai, suminis rodiklis – 388), kuomet jau buvo fiksuojamas rinkos atsigavimas po pirmojo karantino, tačiau 15 proc. mažiau nei šių metų liepos mėnesį (atitinkamai – 565, 15, 550). Rinkos aktyvumo pokyčius galima vertinti iš kelių perspektyvų. Lyginant su pirmojo pusmečio rezultatais – akivaizdus rinkos aktyvumo sumažėjimas, tačiau 2021 metų rugpjūčio rezultatai atitinka iki tol buvusius rekordinius 2019 metus (suminis rezultatas – 458). Pirmą kartą nuo 2020 m. lapkričio sostinės pirkėjams per mėnesį buvo pasiūlyta daugiau būsto, nei jo nupirkta. Rugpjūtį į stebėjimus įtraukti 5 nauji projektai ar jų etapai, kuriuose pirkėjams pasiūlyti 542 nauji objektai – 10 proc. daugiau nei praėjusį mėnesį (494) ir net 9 kartus daugiau nei pernai tuo pačiu laikotarpiu (60). Mėnesio pabaigoje naujo būsto pasiūla padidėjo iki 4098 objektų (iš jų – 350 kotedžai). Sumažėjus pirkėjų aktyvumui bei ūgtelėjus pasiūlos kiekiui rinkos balanso rodiklis padidėjo nuo 0,63 iki 0,69. Jeigu rugpjūčio mėnesio tendencijos išsilaikytų, tikėtina, kad rudens pabaigoje rinka taptų subalansuota. Simboliniai kainų padidėjimai fiksuoti visuose segmentuose, ryškesni pokyčiai – tik pavieniuose projektuose. Šiuo metu ekonominės klasės nauji butai kainuoja apie 1977 Eur/kv.m, vidutinės klasės – 2659 Eur/kv.m, prestižinės – 4015 Eur/kv.m, loftai – 1608 Eur/kv.m, kotedžai – 1491 Eur/kv.m. Apie pusę visų pardavimų sudarė ekonominės klasės būstai, kiek per trečdalį – vidutinės.

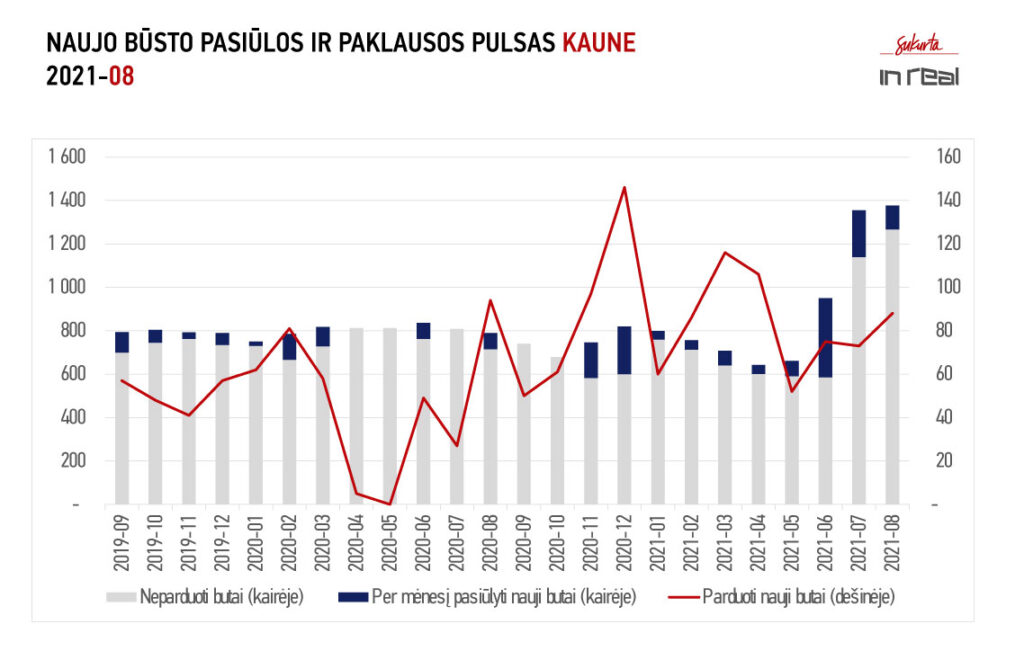

Kaune susitarta dėl 88 būstų pardavimo (viso susitarimų – 92, atšaukta – 4, kotedžų segmente – 9 susitarimai ir 1 atšaukimas). Tai – 21 proc. geresnis rezultatas nei šių metų liepą (susitarimų – 74, atšaukimų – 1, suminis rezultatas – 73), tačiau 6 proc. prastesnis nei pernai tuo pačiu laikotarpiu (atitinkamai – 97, 3, 94). Kita vertus, 2020-ųjų rugpjūčio rodikliams didelę įtaką turėjo naujo, mažomis suminėmis kainomis pasižyminčio projekto pristatymas rinkai. Tuo tarpu 2021 metų rugpjūtį loftai sudarė tik 8 proc. visų susitarimų. Lyginant rezultatus su 2019-ųjų rugpjūčiu (72 susitarimai), matomas augimas. Rugpjūčio mėnesį į stebėjimus „Inreal“ įtraukė 3 naujus projektus ar jų etapus, kuriuose pirkėjams siūlomi 109 būstai – gerokai mažiau nei praėjusiais vasaros mėnesiais (liepą – 215, birželį – 364). Nepaisant to, nauja pasiūla viršijo pardavimus, ir šiuo metu rinkoje galima rinktis iš 1376 būstų (iš jų kotedžų – 140). Spartus pasiūlos augimas lėmė, kad rinkos balanso rodiklis – 1,33 – jau antrą mėnesį rodo besiformuojančią pirkėjo rinką. Nors būsto kainos rugpjūtį kiek sumažėjo, tačiau kol kas tikrai negalima būtų teigti, kad tai – rinkos atšalimo pasekmė. Veikiau – pasiūlos struktūros pasikeitimai. Neigiami kainų pokyčiai fiksuojami vos keliuose (naujesniuose) projektuose, tuo tarpu kituose – kainos rugpjūtį ūgtelėjo.

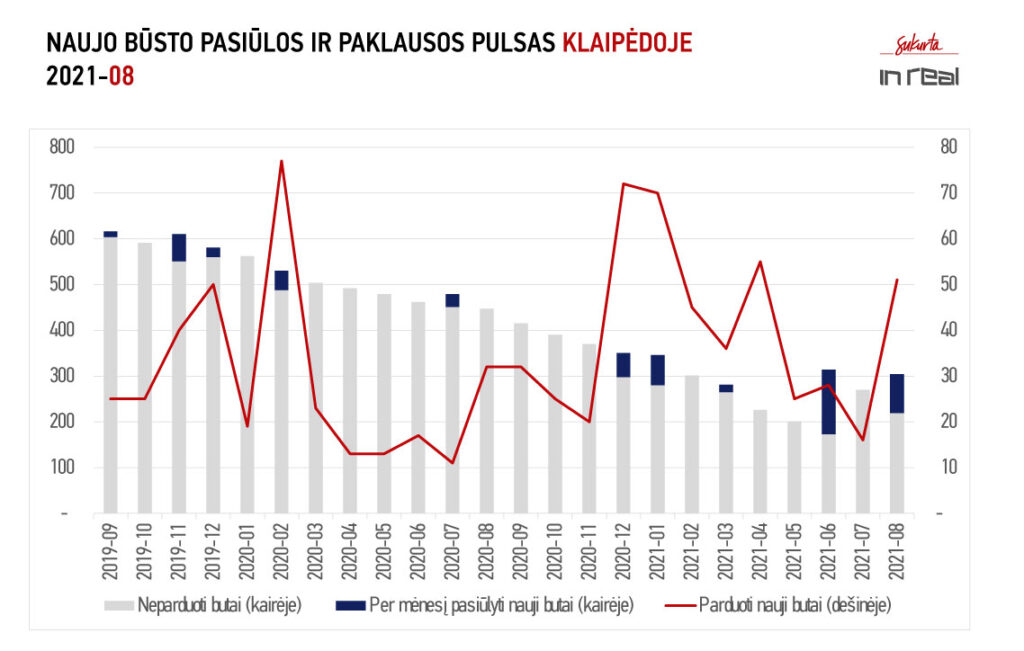

Klaipėdos miesto rezultatai nevienaprasmiai. Rugpjūčio mėnesį uostamiestyje fiksuotas 51 susitarimas (atšaukimai nebuvo), tačiau 37 susitarimai įvyko kiek anksčiau rinkai pristatyme projekte, kuris į stebėjimus įtrauktas praėjusį mėnesį. Šiame projekte – 85 būstai. Vertinant išskirtinai rugpjūčio mėnesio rezultatus, jie kuklūs, atitinkantys pirmojo karantino situaciją – 14 susitarimų. Dalis projektų susitarimus įvardija kaip rezervacijas. Vilniaus rezervacijoms ypatingas dėmesys nėra skiriamas, nes jos pernelyg dinamiškos, tačiau uostamiestyje prieš porą mėnesių rinkai pristatyme projekte jau rezervuota daugiau nei pusė iš pusšimčio butų, taigi situacija galbūt ir nėra tokia klampi kaip atrodo iš pirmo žvilgsnio. Naujų projektų, išskyrus į pavėluotai į stebėjimus įtraukto kotedžų kvartalo, uostamiestyje nefiksuota.

VILNIAUS NT PULSAS. 2021 RUGPJŪTIS

| Per 2021 rugpjūtį | Lyginant su: | 2020 rugpjūčiu | Lyginant su: | 2021 liepa | |

| Parduota (suminis) | 470 | 21% | 388 | -15% | 550 |

| Parduota (be grąžinimų) | 483 | 17% | 412 | -15% | 565 |

| Grąžinta | 13 | -46% | 24 | -13% | 15 |

| Nauja pasiūla | 542 | 803% | 60 | 10% | 494 |

| Naujų butų pasiūla | 4098 | -10% | 4553 | 2% | 4026 |

| Kainos (EUR) | |||||

| Ekonominis segmentas | 1 977 | 26% | 1 574 | 1% | 1 950 |

| Vidutinis segmentas | 2 659 | 29% | 2 063 | 2% | 2 612 |

| Prestižinis segmentas | 4 015 | 25% | 3 211 | 2% | 3 938 |

| Loftų segmentas | 1 608 | – | – | 0% | 1 602 |

| Kotedžų segmentas | 1 491 | – | – | 0% | 1 490 |

| Likvidumo indeksas | 0,53 | -51% | 1,08 | 1% | 0,52 |

| Rinkos balanso rodiklis | 0,69 | -39% | 1,14 | 10% | 0,63 |

NAUJŲ BUTŲ PASIŪLA IR PARDAVIMAI VILNIUJE

Šaltinis – INREAL grupė

KAUNO NT PULSAS. 2021 RUGPJŪTIS

| Per 2021 rugpjūtį | Lyginant su: | 2020 rugpjūčiu | Lyginant su: | 2021 liepa | |

| Parduota (suminis) | 88 | -6% | 94 | 21% | 73 |

| Parduota (be grąžinimų) | 92 | -5% | 97 | 24% | 74 |

| Grąžinta | 4 | 33% | 3 | 300% | 1 |

| Nauja pasiūla | 109 | 45% | 75 | -49% | 215 |

| Naujų butų pasiūla | 1376 | 74% | 790 | 2% | 1355 |

| Kainos (EUR) | |||||

| Ekonominis segmentas | 1 446 | 19% | 1 211 | 0% | 1 450 |

| Vidutinis segmentas | 2 327 | 31% | 1 774 | 4% | 2 232 |

| Prestižinis segmentas | – | -100% | 2 420 | – | |

| Loftų segmentas | 1 780 | – | 2% | 1 741 | |

| Kotedžų segmentas | 1 186 | – | 0% | 1 190 | |

| Likvidumo indeksas | 0,53 | -51% | 1,08 | 1% | 0,52 |

| Rinkos balanso rodiklis | 1,33 | 7% | 1,24 | 1% | 1,31 |

NAUJŲ BUTŲ PASIŪLA IR PARDAVIMAI KAUNE

Šaltinis – INREAL grupė

KLAIPĖDOS NT PULSAS. 2021 RUGPJŪTIS

| Per 2021 rugpjūtį | Lyginant su: | 2020 rugpjūčiu | Lyginant su: | 2021 liepa | |

| Parduota (suminis) | 51 | 59% | 32 | 219% | 16 |

| Parduota (be grąžinimų) | 51 | 24% | 41 | 200% | 17 |

| Grąžinta | 0 | -100% | 9 | -100% | 1 |

| Nauja pasiūla | 85 | 0 | 0 | ||

| Naujų butų pasiūla | 304 | -32% | 447 | 13% | 270 |

| Kainos (EUR) | |||||

| Ekonominis segmentas | 1 371 | 16% | 1 184 | 1% | 1 351 |

| Vidutinis segmentas | 1 762 | 19% | 1 485 | 0% | 1 758 |

| Prestižinis segmentas | – | -100% | 2 107 | – | |

| Loftų segmentas | 1 717 | – | 18% | 1 460 | |

| Kotedžų segmentas | 1 400 | – | 10% | 1 270 | |

| Likvidumo indeksas | 0,53 | -51% | 1,08 | 1% | 0,52 |

| Rinkos balanso rodiklis | 0,71 | -28% | 0,99 | 16% | 0,62 |

NAUJŲ BUTŲ PASIŪLA IR PARDAVIMAI KLAIPĖDOJE

Šaltinis – INREAL grupė